Lengkap! Indonesia 2021 dan Prospek 2022 dari Kacamata Bank Indonesia

Pertemuan Tahunan Bank Indonesia 2021 (dok. Bank Indonesia)

Pertemuan Tahunan Bank Indonesia 2021 (dok. Bank Indonesia)

Follow IDN Times untuk mendapatkan informasi terkini. Klik untuk follow WhatsApp Channel & Google News

Jakarta, IDN Times – Salah satu agenda penting tahunan yang ditunggu pelaku ekonomi dan bisnis adalah Pidato Tahunan Gubernur Bank Indonesia. Kelebihannya, kaya data dan analisa. Statistik BI selalu jadi acuan kredibel.

Tahun ini, Pertemuan Tahunan Bank Indonesia 2021 digelar pada tanggal 24 November 2021, dihadiri Presiden Joko “Jokowi” Widodo, dilakukan secara tatap muka dan daring.

Tema yang diusung Bangkit dan Optimistis: Sinergi dan Inovasi untuk Pemulihan Ekonomi.

Gubernur BI Perry Warjiyo menggarisbawahi bahwa pidatonya adalah bagian dari akuntabilitas dan transparansi publik BI sebagaimana diamanatkan dalam UU.

Di depan para hadirin, termasuk menteri ekonomi, duta besar, kepala daerah dan komunitas bisnis, Perry tampil bersemangat, intonasi suara menggambarkan optimistis pemulihan ekonomi. Kemeja tenun motif Aceh yang dikenakannya memberikan aura siap berjuang bersama pemangku kepentingan.

Begitu pun, sebagai institusi yang independen, BI memberikan sejumlah catatan penting yang harus dilakukan untuk mendukung percepatan pemulihan ekonomi nasional, berkaca pula dari pengalaman Indonesia maupun negara lain.

Paparan Gubernur BI Perry Warjiyo kami muat selengkapnya di bawah ini:

Perekonomian global terus menuju ke pemulihan dari dampak pandemik COVID-19. Telah dua puluh satu bulan dunia hidup bersama pandemik COVID-19. Dari hidup dalam ketakutan dan kepanikan, kemudian dapat bertahan, hingga kini bangkit dan optimis untuk hidup lebih baik, dengan kebiasaan, budaya, dan peradaban baru. Begitu pula dengan perkembangan ekonomi, setelah selamat dari resesi tahun lalu, kini terus membaik dan menuju ke pemulihan.

Stabilitas makroekonomi dan sistem keuangan yang sempat terancam krisis pada awal pandemik COVID-19 kemudian telah membaik dan tetap terjaga. Tetapi, kita tidak boleh lengah. Pandemik belum berakhir, bahkan bisa menjadi endemi, dengan munculnya sejumlah varian baru COVID-19. Distribusi dan kemampuan vaksinasi untuk mencapai imunitas massal (herd immunity) belum merata ke berbagai penjuru dunia, sangat cepat di negara maju (advanced economies, AEs) tetapi masih lambat di banyak negara berkembang dan sedang tumbuh (emerging markets and developing economies, EMDEs). Ketidakpastian masih berlanjut, bahkan banyak di antaranya belum diketahui, the unknowns. Karenanya, kita harus tetap waspada, agar lebih baik dalam mengantisipasi sejumlah risiko yang mungkin dapat muncul dan menempuh langkah- langkah lanjutan untuk penanganannya, dengan senantiasa mendekat dan berdoa kepada Tuhan Yang Mahakuasa.

Pandemik memunculkan sejumlah permasalahan dan tantangan yang perlu diwaspadai dan diantisipasi secara baik. Kini dan ke depan. Setidaknya tujuh hal penting perlu kita cermati.

Pertama, masih belum meratanya vaksinasi untuk mencapai imunitas massal dan risiko endemi COVID-19 yang mungkin saja terjadi. Kedua, ketidakseimbangan dalam proses pemulihan ekonomi global, lebih cepat di AEs dan masih berjalan lambat di EMDEs. Ketiga, terjadinya gangguan dalam mata rantai pasokan global serta munculnya ancaman kelangkaan energi. Keempat, ketidaksinkronan rencana kebijakan moneter dan fiskal untuk kembali ke kenormalan baru (exit policy) antara AEs dan EMDEs, serta dampak ketidakpastian pasar keuangan global yang ditimbulkannya. Kelima, dampak luka memar (scarring effect) dari pandemik terhadap kondisi korporasi dan risiko yang dapat terjadi terhadap keberlanjutan pemulihan ekonomi dan terjaganya stabilitas sistem keuangan. Keenam, demikian cepatnya digitalisasi ekonomi-keuangan dengan dominasi sejumlah pemain teknologi besar (BigTech) dunia dan akan semakin meluasnya sistem pembayaran antar negara. Ketujuh, semakin kuatnya tuntutan atas ekonomi hijau (green economy) dan keuangan berkelanjutan (sustainable finance) dari AEs yang perlu dipersiapkan secara baik transisinya oleh EMDEs.

Berikut ini penjelasan dari ketujuh tantangan tersebut dan antisipasinya dengan langkah kebijakan yang diperlukan di Indonesia.

1. Belum meratanya vaksinasi untuk mencapai imunitas massal dan risiko endemi COVID-19

Baca Juga: Drastis! Transformasi Komunikasi BI di Era Digital

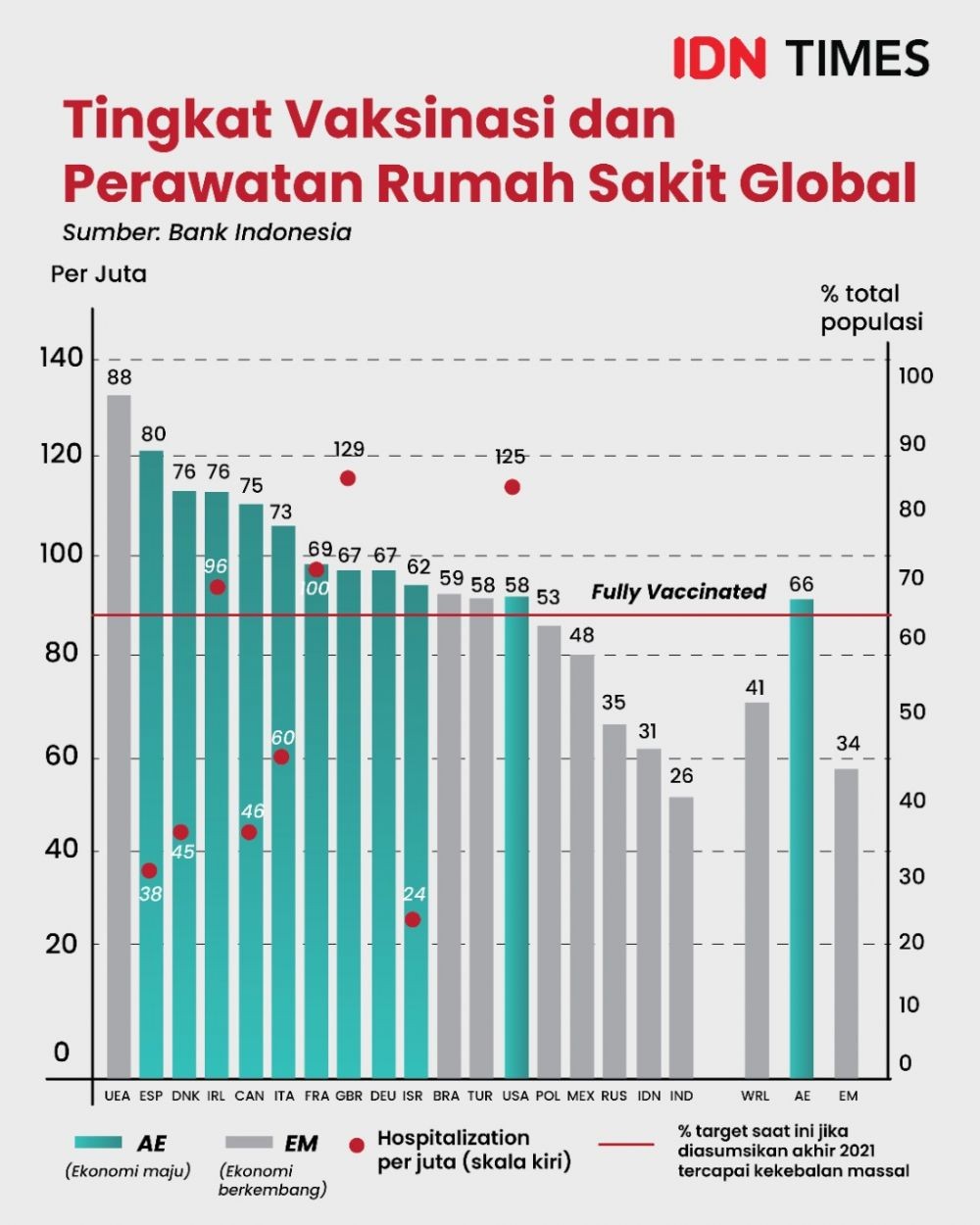

Tingkat Vaksinasi dan Perawatan Rumah Sakit Global. (IDN Times/Aditya Pratama)

Tingkat Vaksinasi dan Perawatan Rumah Sakit Global. (IDN Times/Aditya Pratama)Pandemik COVID-19 yang mereda di penghujung 2020 merebak kembali dengan munculnya varian Delta di India pada Februari 2021 dan dengan cepat menyebar ke Asia dan berbagai belahan dunia, mengancam kesehatan dan kemanusiaan. Varian Delta sangat cepat menular dan lebih ganas dampaknya terhadap kesehatan dan kematian manusia dibandingkan dengan varian alfa maupun varian lainnya.

Lebih dari 95 persen kasus penularan COVID-19 pada tahun 2021 di banyak negara, termasuk Indonesia, karena varian Delta dengan tingkat penularan (viral load) 1.260 kali lebih tinggi dari varian asli. Masa inkubasi varian Delta juga lebih pendek, yaitu sekitar empat hari setelah terpapar, dibandingkan dengan rata-rata 6-14 hari pada varian asli. Kombinasi dari tingginya viral load dan singkatnya masa inkubasi inilah yang menyebabkan tingkat penularan yang sangat cepat dan tingkat kematian yang lebih tinggi.

Penyebaran di Asia mencapai puncaknya pada awal Mei, sedikit menurun pada Juni tetapi meningkat kembali pada Agustus 2021. Di Amerika Serikat (AS) dan di Eropa, penyebaran varian Delta mencapai puncaknya pada Agustus 2021 tetapi masih terus tinggi hingga kini. Dampaknya terhadap kesehatan juga lebih ganas, menyebabkan kenaikan tingkat kematian (fatality rate) di Asia yang cepat hingga mencapai 1,54 persen pada akhir Agustus dan melandai setelahnya, setelah mencapai titik terendah pada awal Mei 2021.

Dampak terhadap tingkat kematian di kawasan Amerika dan Eropa tidak terlihat signifikan, antara lain karena tingkat vaksinasi dan imunitas massal yang telah relatif tinggi di kedua belahan dunia itu. Tingkat vaksinasi dan keketatan pembatasan mobilitas masyarakat menentukan tingkat penyebaran varian Delta COVID-19, serta dampaknya terhadap permasalahan kesehatan dan kemanusiaan maupun aktivitas perekonomian. Di sinilah salah satu letak permasalahan mendasar dari dampak pandemik COVID-19 di berbagai belahan dunia, yaitu ketimpangan tingkat vaksinasi antara AEs dengan EMDEs.

Di negara-negara maju, dengan ketersediaan pasokan vaksin dan besarnya kemampuan belanja fiskal pemerintahnya, tingkat vaksinasi telah mencapai rerata 66 persen dari total populasi, dan karenanya tingkat penyebaran varian Delta dan pembatasan mobilitas lebih rendah. Secara keseluruhan, telah mulai terbentuk imunitas massal masyarakat terhadap pandemki COVID-19 dengan tingkat vaksinasi di atas 61 persen penduduk, tertinggi di United Emirate Arabs (UAE) sebesar 88 persen penduduk hingga di AS sebesar 58 persen penduduk.

Sementara di EMs, dengan keterbatasan pasokan vaksin dan kemampuan belanja fiskal pemerintahnya, tingkat vaksinasi baru mencapai rerata 34 persen, dan karenanya tingkat penyebaran varian Delta lebih besar. Lebih dari itu, tingkat pembatasan mobilitas yang harus dilakukan untuk pencegahan penyebaran pandemik COVID-19 lebih ketat di EMs, meskipun berbeda mengenai waktu dan durasi lamanya.

Ketimpangan tingkat vaksinasi di AEs dan EMs tersebut menjelaskan pula perbedaan pengaruh negatif dari penyebaran varian Delta COVID-19 terhadap tingkat perbaikan ekonomi yang sedang berlangsung. Sejumlah indikator menunjukkan kenaikan aktivitas perekonomian yang relatif cepat pada awal tahun 2021 kemudian melandai dengan penyebaran varian Delta COVID-19. Tingkat pembatasan mobilitas manusia atas terjadinya gelombang kedua penyebaran varian Delta dan kekhawatiran kemungkinan terjadinya gelombang ketiga pandemik COVID-19 berpengaruh pada indeks keyakinan konsumen dan penjualan ritel di berbagai negara.

Sekali lagi, pengaruhnya berbeda dari satu negara ke negara lain, tergantung pada tingkat vaksinasi serta persepsi konsumen atas kekhawatiran gelombang ketiga COVID-19. Di negara maju, misalnya, indeks penjualan ritel yang meningkat cepat sejak penghujung 2020 kemudian melandai sejak Maret 2021 di AS dan Juli 2021 di Eropa. Bahkan indeks keyakinan konsumen menurun lebih tajam di AS dibandingkan di Eropa. Di Tiongkok, indeks penjualan ritel dan keyakinan konsumen melandai sejak Juni 2021, sementara indeks keyakinan konsumen di India yang menurun sejak munculnya varian Delta pada Februari kembali membaik sejak Juli 2021. Pola peningkatan penjualan ritel ini selanjutnya juga berpengaruh terhadap melandainya tingkat kenaikan konsumsi.

Penyebaran varian Delta dan pembatasan mobilitas juga berpengaruh pada indeks keyakinan bisnis, Purchasing Managers’ Index (PMI), yang selanjutnya berpengaruh pada tingkat produksi dan investasi. Aktivitas ekonomi kemudian berangsur-angsur membaik sejak triwulan III 2021, seiring dengan menurunnya kasus varian Delta dan meningkatnya kembali mobilitas manusia. Meskipun demikian, kemungkinan munculnya varian baru COVID-19 dan risiko pandemik akan berlangsung lama dan bahkan menjadi endemi perlu diwaspadai dampaknya terhadap pemulihan ekonomi dunia.

2. Laju pemulihan ekonomi global yang berbeda-beda antar negara dan kawasan

Presiden Jokowi di KTT G20, Roma, Italia (Dok.Biro Pers Kepresidenan)

Presiden Jokowi di KTT G20, Roma, Italia (Dok.Biro Pers Kepresidenan)Perbaikan ekonomi global terus berlanjut sepanjang tahun 2021, meski belum berjalan seimbang, dan diperkirakan akan pulih pada tahun 2022. Kecepatan tingkat perbaikan ekonomi suatu negara sangat dipengaruhi oleh tingkat vaksinasi untuk mencapai imunitas massal, besarnya stimulus kebijakan fiskal dan moneter, serta daya tahan dalam menghadapi penyebaran varian Delta COVID-19.

Di negara maju, khususnya AS, pemulihan ekonomi berjalan lebih cepat, didukung oleh stimulus fiskal dan moneter yang sangat besar. Stimulus pemerintah dan bank sentral dimaksud melalui program vaksinasi, bantuan sosial dan dunia usaha, serta penambahan likuiditas (quantitative easing) yang sangat besar ke sistem keuangan. Sementara di sisi lain, kebanyakan negara EMDEs, kecuali Tiongkok, masih harus berjuang memperbaiki kondisi ekonomi di dalam negerinya, menuju pemulihan ekonomi.

Disamping pasokan dan kemampuan vaksinasi yang terbatas, keterbatasan kemampuan stimulus fiskal dan moneter juga menyebabkan lebih lambatnya proses pemulihan ekonomi. Kebanyakan negara EMDEs mengalami keterbatasan untuk meningkatkan anggaran lebih besar, terutama karena penurunan penerimaan pajak oleh merosotnya aktivitas dunia usaha, serta keterbatasan kemampuan berutang untuk membiayai defisit fiskal yang lebih besar. Sementara, efektivitas kebijakan moneter untuk mendorong perekonomian banyak terkendala karena kondisi perbankan dan sektor keuangan yang juga terdampak pandemik.

Secara keseluruhan, setelah kontraksi 3,1 persen pada 2020, ekonomi dunia diprakirakan tumbuh sekitar 5,7 persen pada 2021 dan 4,4 persen pada 2022. Pemulihan ekonomi telah terjadi di dua negara ekonomi terbesar dunia, yaitu Tiongkok dengan pertumbuhan 8,0 persen dan 5,4 persen pada 2021 dan 2022 setelah tumbuh 2,3 persen pada 2020, dan AS dengan pertumbuhan 5,9 persen dan 3,9 persen pada 2021 dan 2022 setelah kontraksi 3,4 [ersen pada 2020. Sementara itu, pemulihan ekonomi negara-negara lain diprakirakan akan terjadi pada tahun 2022 dengan perbaikan ekonomi yang terus berlanjut sejak tahun 2021.

Di antara negara maju, kawasan Eropa diperkirakan akan tumbuh 4,8 persen dan 4,4 persen pada 2021 dan 2022 setelah kontraksi 6,3 persen pada 2020, demikian pula Jepang akan tumbuh 2,4 persen dan 2,5 persen pada 2021 dan 2022 setelah kontraksi 4,6 persen pada 2020. Di antara negara Asia, India diperkirakan akan tumbuh tinggi sekitar 8,8 persen dan 8,1 persen pada 2021 dan 2022 setelah kontraksi 7,1 persen pada 2020.

Demikian pula ASEAN-5 akan tumbuh 3,9 persen dan 5,4 persen pada 2021 dan 2022 setelah kontraksi 3,4 persen pada 2020. Kenaikan volume perdagangan dunia dan harga komoditas terus berlanjut, sehingga menopang prospek ekspor dan pemulihan ekonomi di berbagai negara EMDEs. Pemulihan ekonomi dunia diperkirakan akan lebih kuat pada paruh kedua tahun 2022 serta tahun 2023 dan selanjutnya.

3. Gangguan dalam mata rantai pasokan global serta munculnya ancaman kelangkaan energi

(ANTARA FOTO/Dhemas Reviyanto)

(ANTARA FOTO/Dhemas Reviyanto)Kenaikan permintaan karena pemulihan ekonomi yang melebihi kemampuan pasokan karena keterbatasan mobilitas akibat pandemik COVID-19 menyebabkan terjadinya gangguan dalam mata rantai pasokan global dan kelangkaan energi.

Merebaknya varian Delta COVID-19 telah menyebabkan permasalahan distribusi dan pasokan barang input produksi dan energi secara global dan di banyak negara, seperti tercermin pada kelangkaan kontainer, tumpukan barang (backlog) di banyak pelabuhan, semakin lamanya waktu pengiriman, dan bahkan kenaikan biaya pengapalan barang antarnegara, khususnya sejak April 2021.

Editor’s picks

Di AS, kesenjangan antara lain juga terjadi di pasar tenaga kerja seperti terlihat pada tingkat pengangguran sukarela (voluntary unemployment) yang masih meningkat dan juga kenaikan upah pada sektor-sektor jasa perhotelan dan restoran, pendidikan dan kesehatan, penjualan eceran, manufaktur, dan juga perdagangan.

Sementara itu, di negara produsen, khususnya di Tiongkok dan negara Asia lainnya, pemberlakuan pembatasan mobilitas untuk penanganan penyebaran varian Delta COVID-19 menimbulkan penurunan produksi dan inventori, dan bahkan kemampuan dalam pengapalan, baik untuk barang input produksi maupun energi seperti minyak, batu bara, dan lainnya. Bahkan untuk minyak, inventori di AS pun telah turun di bawah rerata lima tahun meskipun terjadi indikasi kenaikan produksi eksplorasi.

Gangguan distribusi dan pasokan barang yang diperparah dengan kelangkaan energi berdampak pada inflasi global. Selain ketidakseimbangan pemulihan ekonomi dan pembatasan mobilitas untuk penanganan COVID-19 di atas, permasalahan ini juga didorong faktor kebijakan, yaitu semakin kuatnya tuntutan akan ekonomi hijau dari Eropa dan juga AS, di tengah pembatasan produksi di Tiongkok dan sejumlah negara produsen lain yang memerlukan masa transisi menuju ke produksi yang lebih ramah lingkungan. Pada waktu yang sama, permintaan energi meningkat tinggi di negara-negara maju untuk antisipasi pasokan menghadapi musim dingin.

Berbagai faktor ini mengakibatkan kesenjangan produksi-permintaan dan kenaikan harga-harga komoditas dunia, seperti harga minyak, batu bara, dan juga pangan. Dampak selanjutnya terjadi kenaikan inflasi secara aktual maupun perkiraan tekanan inflasi ke depan di negara- negara AEs, khususnya di AS, Eropa, Inggris, Kanada, dan Jepang.

Pertanyaannya, apakah tekanan inflasi ini bersifat temporer atau permanen? Data menunjukkan prakiraan inflasi di sejumlah negara maju tersebut secara keseluruhan akan cenderung bersifat temporer, yaitu akan meningkat tinggi pada sisa tahun 2021 hingga setidaknya pertengahan tahun 2022, dan selanjutnya akan bergerak menurun. Namun demikian, perkembangan ini perlu terus kita waspadai dari waktu ke waktu untuk dapat mengantisipasi dampak positif dan negatifnya bagi perekonomian Indonesia.

4. Ketidaksinkronan rencana kebijakan moneter dan fiskal untuk kembali ke kenormalan baru (exit policy)

IDN Times/Hana Adi Perdana

IDN Times/Hana Adi PerdanaKetidakseimbangan pemulihan ekonomi global serta gangguan pasokan dan kelangkaan energi mendorong ketidaksinkronan rencana normalisasi kebijakan (exit policy) baik fiskal maupun moneter antara AEs dan EMs. Secara keseluruhan, semua negara akan melakukan normalisasi kebijakan fiskalnya dengan defisit yang mulai menurun sejak tahun 2021, meskipun tahapannya jauh lebih cepat di AEs menjadi sekitar 3,6 persen pada tahun 2023 sementara di EMs akan lebih bertahap yaitu menjadi sekitar 4,8 persen pada tahun 2024.

Demikian pula kebijakan moneter, kemungkinan normalisasi akan lebih cepat di AEs dan lebih lambat di EMs sesuai dengan pola pertumbuhan ekonomi dan besarnya tekanan inflasi di masing- masing negara. Hal ini terlihat dari ekspektasi pasar terkait suku bunga kebijakan yang pada umumnya lebih tinggi dari aktualnya pada kondisi saat ini.

Bahkan di AS, dengan pemulihan ekonomi yang berjalan lebih cepat seperti tercermin pada kenaikan inflasi dan menurunnya tingkat pengangguran, the Fed secara berkala menyatakan akan mulai mengurangi likuiditas moneter (tapering) pada awal tahun 2022 dan kemungkinan akan diikuti dengan kenaikan suku bunga kebijakan Fed Funds Rate (FFR) paling cepat pada triwulan III 2022.

Rencana normalisasi kebijakan moneter oleh The Fed ini telah mendorong kenaikan imbal hasil US Treasury, meskipun pengaruhnya cenderung lebih rendah pada bulan September 2021 dibandingkan dengan Maret 2021 sejalan dengan kejelasan komunikasi yang dilakukan The Fed. Meskipun demikian, ketidakpastian pasar keuangan global masih terus berlanjut dan bahkan cenderung meningkat, dipengaruhi menyebarnya varian Delta COVID-19 serta dampak gangguan mata rantai pasokan global dan kelangkaan energi terhadap kenaikan inflasi di AS dan sejumlah negara maju lainnya.

Akibatnya, aliran investasi portofolio yang masuk ke negara EMs yang relatif tinggi pada awal tahun 2021 menurun secara cepat khususnya sejak Maret 2021 dan berdampak pada tekanan dan volatilitas nilai tukar negara-negara EMs yang juga mengalami peningkatan. Ketidaksinkronan normalisasi kebijakan fiskal dan moneter serta meningkatnya ketidakpastian pasar keuangan global inilah yang semakin mempersulit upaya perbaikan menuju ke pemulihan ekonomi di negara-negara EMs, termasuk Indonesia.

5. Dampak luka memar (scarring effect) dari pandemik terhadap kondisi korporasi dan risikonya ke ekonomi

Jumlah Kegagalan Korporasi: Global, AS, Eropan, dan EMs. (IDN Times/Aditya Pratama)

Jumlah Kegagalan Korporasi: Global, AS, Eropan, dan EMs. (IDN Times/Aditya Pratama)Pandemik COVID-19 yang berkepanjangan juga berdampak pada luka memar terhadap kondisi korporasi dan menimbulkan risiko pada ketahanan sistem keuangan. Pembatasan mobilitas manusia, yang harus dilakukan sebagai bagian dalam penanganan pandemik COVID-19, telah menyebabkan menurunnya aktivitas dunia usaha, sehingga berdampak pada merosotnya tingkat penjualan, likuiditas, profitabilitas, dan permodalan korporasi.

Tingkat keberutangan (leverage) meningkat sejak pandemik COVID-19, baik di AEs maupun EMDEs. Bahkan, jumlah kegagalan korporasi melonjak hampir menyamai tingkat kegagalan pada krisis keuangan global, terbesar di AS kemudian Eropa dan EMs. Beberapa kasus kegagalan korporasi yang terjadi baik di AS maupun di Tiongkok sebagai contohnya.

Tentu saja, tidak semua perusahaan mengalami luka memar yang sama, tergantung pada dampak pembatasan mobilitas terhadap sektor ekonomi masing-masing. Namun demikian, kondisi luka memar korporasi tersebut perlu terus dimonitor dan dicermati risikonya yang dapat merembet dan berdampak negatif pada kondisi perbankan secara individual maupun stabilitas sistem keuangan secara keseluruhan.

Itulah kenapa normalisasi pengaturan terkait relaksasi ketentuan restrukturisasi kredit di banyak negara cenderung dilakukan sangat berhati- hati. Bahkan, otoritas pengawasan sektor keuangan di banyak negara cenderung memperpanjang relaksasi ketentuan untuk penundaan pembayaran pokok dan angsuran, sehingga memberikan kelonggaran atas pengakuan kredit bermasalah (NPL) pada perbankan.

Permasalahan luka memar korporasi dan dampaknya pada lembaga dan stabilitas sistem keuangan ini tetap saja perlu diwaspadai dengan masih berlanjutnya pandemik COVID-19. Bahkan, meski secara keseluruhan ekonomi telah sepenuhnya pulih, luka memar korporasi dari pandemik COVID-19 tersebut masih perlu waktu untuk sembuh.

Baca Juga: BI Gandeng Bank Sentral UEA untuk Bangun Inovasi Keuangan Digital

6. Digitalisasi ekonomi-keuangan tumbuh cepat, dengan dominasi sejumlah pemain teknologi besar (BigTech) dunia dan meluasnya sistem pembayaran antar negara

Tangkapan Layar - Pidato Gubernur Bank IndonesiaMengenai Laporan Tahunan BI. (IDN Times/Uni Lubis)

Tangkapan Layar - Pidato Gubernur Bank IndonesiaMengenai Laporan Tahunan BI. (IDN Times/Uni Lubis)Selain begitu cepatnya digitalisasi, pandemik COVID-19 juga meningkatkan tuntutan akan perlunya mempercepat ekonomi-keuangan hijau (green economy and finance).

Sesungguhnya komitmen berbagai negara terhadap permasalahan perubahan iklim dan perlunya segera mengadopsi ekonomi-keuangan hijau telah ada sebelum pandemik COVID-19, sebagaimana dituangkan dalam Paris Agreement tahun 2015.

Berbagai negosiasi dan perjanjian kerja sama perdagangan dan investasi, baik antarnegara maupun kawasan, juga telah memasukkan perlunya adopsi ekonomi-keuangan hijau tersebut. Bahkan dalam hubungan investor keuangan, termasuk investasi portofolio, preferensi dan tuntutan oleh para pemilik dana (besar maupun kecil) mewarnai pembentukan portofolio investasi oleh para manajer investasi global, termasuk pilihan yang cenderung mengutamakan negara EMDEs yang lebih pro-ekonomi dan keuangan hijau.

Sejak pandemik COVID-19, tuntutan ekonomi-keuangan hijau semakin kuat dari negara-negara maju, antara lain untuk melanjutkan penurunan emisi karbon yang jauh lebih besar yaitu 8-9 persen dibandingkan sekitar 2-3 persen selama krisis keuangan global 2007/2009. Karenanya, berbagai negara, khususnya EMDEs termasuk Indonesia, harus semakin serius untuk menyusun program penurunan emisi karbon (carbon emission reduction program) dalam rangka memenuhi komitmen Paris. Termasuk insentif yang diberikan oleh Pemerintah dan bank sentral untuk suatu proyek dan produk keuangan yang lebih ramah lingkungan, baik melalui insentif pajak dan pajak karbon (carbon tax) maupun kebijakan makroprudensial yang memberikan insentif kepada pembiayaan hijau.

Sejumlah manajer investasi dan lembaga keuangan dunia juga semakin mampu menawarkan pilihan-pilihan produk investasi di EMDEs yang lebih ramah lingkungan, dengan mendasarkan pada komitmen penurunan emisi karbon suatu negara dan juga proyek investasi yang dibiayai, yang sering disebut Sustainaible Finance.

Bahkan, program penurunan emisi karbon tersebut mulai juga diperdagangkan, atau yang disebut dengan Carbon Trading.

Sejumlah langkah koordinasi kebijakan internasional ditempuh untuk terus memperkuat pemulihan ekonomi global dan mengatasi berbagai permasalahan yang muncul. Sejumlah agenda penting mengemuka di forum-forum G20, IMF, FSB, BIS, maupun lainnya.

Pertama, perlunya semakin memperluas pasokan dan distribusi vaksin dari AEs ke EMDEs, termasuk pemberian pinjaman lunak dan pengurangan utang (debt relief) bagi Less Developed Countries (LDCs) serta tambahan alokasi Special Drawing Rights (SDR) khusus dengan permintaan agar negara AEs dan EMDEs untuk berpartisipasi dalam membantu LDCs.

Kedua, perlunya penahapan dan kejelasan komunikasi dalam normalisasi kebijakan fiskal dan moneter (exit policy) untuk mengatasi permasalahan ketidakseimbangan pemulihan ekonomi global serta dampak yang ditimbulkannya bagi stabilitas pasar keuangan global. Ketiga, perlunya langkah-langkah bersama untuk mengatasi gangguan dalam mata rantai pasokan global serta kelangkaan energi agar tetap mendukung pemulihan ekonomi dan mengatasi lonjakan inflasi global.

Keempat, perlunya kebijakan baik dari sisi fiskal, moneter, makroprudensial, pengaturan lembaga keuangan, maupun di sektor riil (seperti reformasi struktural dan tenaga kerja) untuk mengatasi dampak luka memar dari pandemik terhadap kondisi korporasi agar tidak mengganggu keberlanjutan pemulihan ekonomi dan mencegah risiko rambatan terhadap stabilitas sistem keuangan.

Kelima, perlunya mempercepat kerja sama internasional dalam mengakselerasi digitalisasi ekonomi-keuangan, termasuk kerja sama sistem pembayaran antar negara (cross-border payments system), pengembangan Central Bank Digital Currency (CBDC), pengaturan dan pengawasan untuk BigTech, data, serangan siber, serta perluasan digitalisasi untuk inklusi ekonomi-keuangan seperti remitansi, perdagangan ritel, dan UMKM.

Keenam, perlunya masa transisi menuju ekonomi-keuangan hijau, termasuk dalam pemenuhan dan transparansi data emisi karbon, penyusunan program transisi emisi karbon, pajak karbon, hingga pengembangan produk keuangan hijau (sustainable finance).

Ketujuh, perlunya terus mencermati dan mengantisipasi dalam merumuskan langkah kebijakan yang diperlukan di Indonesia terhadap berbagai agenda internasional yang mewarnai berbagai pembahasan dalam forum- forum kerja sama internasional, termasuk G20, IMF, FSB, dan BIS tersebut. Hal ini semakin penting dengan Keketuaan Indonesia pada G20 pada tahun 2022 mendatang.

Lengkap, bukan Catatan Penting dari BI?

Baca Juga: Catat Guys, 5 Hal yang Perlu Kamu Ketahui soal G20

Berita Terkini Lainnya