Punya Gaji Rp5 Juta per Bulan, Masih Bisa Nabung dan DP Rumah?

Ilustrasi gaji (IDN Times/Arief Rahmat)

Ilustrasi gaji (IDN Times/Arief Rahmat)

Follow IDN Times untuk mendapatkan informasi terkini. Klik untuk follow WhatsApp Channel & Google News

Jakarta, IDN Times - Tidak ada yang tidak mungkin untuk terjadi di dunia ini, termasuk hidup mapan dan berkecukupan meski penghasilan bersih bulanan kita hanya Rp5 juta. Bagi seorang yang memiliki tanggungan dan hidup di Jakarta, besaran Rp5 juta sebulan kerap kali dianggap pas-pasan.

Namun bukan berarti kamu dengan gaji Rp5 juta sama sekali tidak bisa memenuhi tujuan di masa depan, dan tidak berarti harus hidup dengan utang. Dengan penghasilan bersih Rp5 juta per bulan, kamu bisa kok mencicil untuk DP rumah dan investasi.

Yuk coba 7 tips keuangan dari Lifepal.co.id berikut ini:

Baca Juga: 5 Cara Atur Keuangan saat Pasangan Berhenti Kerja

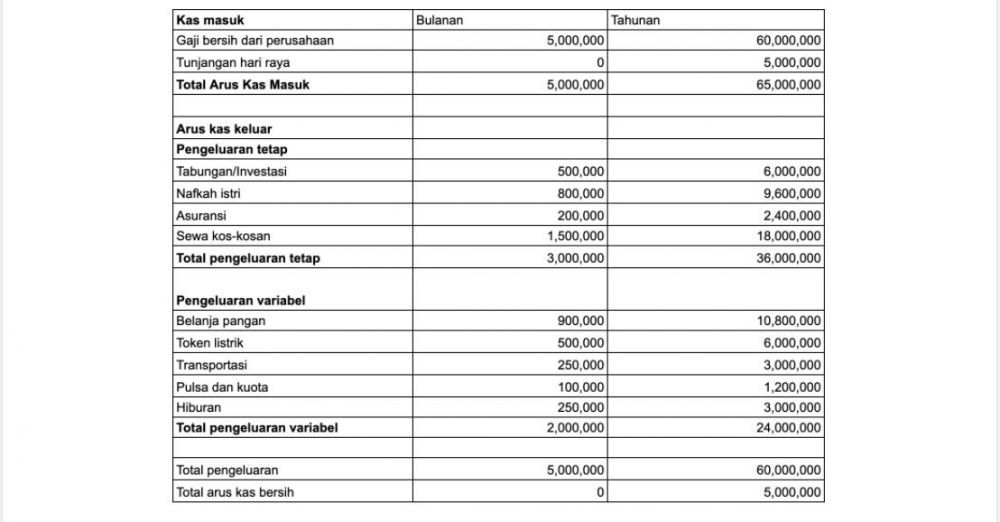

1. Gunakan sistem zero budgeting untuk mengatur pengeluaran bulanan dan tahunan

Zero Budgeting. Dok. Lifepal.co.id

Zero Budgeting. Dok. Lifepal.co.idTidak dipungkiri bahwa besarnya pengeluaran akan menentukan segalanya, mulai dari standar hidup saat ini, perkiraan hidup di masa tua, hingga besarnya uang pertanggungan asuransi yang kita butuhkan.

Catatlah pengeluaran kamu sedetail mungkin. Gunakanlah metode zero budgeting. Intinya, ketika kamu menerima gaji bulanan, harus langsung “menghabiskannya”.

Pertama, jumlahkan pengeluaran rutin setiap bulan. Pengeluaran terbagi menjadi dua yaitu pengeluaran tetap dan variabel (tidak tetap). Setelah semuanya dijumlahkan, hitung nilai arus kas bersih dari selisih total pendapatan dan pengeluaran.

Jika ada sisanya, segera “habiskan” saat itu juga dengan mengalokasikannya ke tabungan atau investasi, tidak ke hiburan atau hal yang bersifat konsumtif. Lewat metode pengaturan cash flow ini sangat memungkinkan bahwa kamu bisa berinvestasi dan terlindungi dengan asuransi meski memiliki gaji Rp5 juta.

Baca Juga: Tips Mengatur Keuangan saat Siapkan Dana Pernikahan

2. Tidak perlu menambah utang yang bersifat konsumtif

Ilustrasi Utang (IDN Times/Arief Rahmat)

Ilustrasi Utang (IDN Times/Arief Rahmat)Utang konsumtif hanya akan menambah pengeluaran pasif kamu serta mengurangi jumlah kekayaan bersih. Tidak ada salahnya untuk berutang, asalkan utang yang kamu miliki adalah utang produktif.

Beberapa contoh utang produktif adalah, utang pembelian aset yang tak mengalami depresiasi harga seperti rumah atau logam mulia, maupun utang untuk modal usaha. Pastikan juga bahwa cicilan utang yang harus dibayarkan setiap bulan, tidak melebihi 35 persen dari penghasilan kamu.

Bila kamu memutuskan untuk membeli rumah secara kredit, tempatilah rumah tersebut agar rumah baru yang kamu beli menjadi lebih terawat. Pengeluaran kos bisa dialihkan ke cicilan rumah.

3. Tambah penghasilan bulanan

Ilustrasi investasi (IDN Times/Mia Amalia)

Ilustrasi investasi (IDN Times/Mia Amalia)Kalau kamu merasa sulit mengerem pengeluaran maka ada baiknya untuk menambah penghasilan agar potensi surplus nilai kas bersih menjadi lebih tinggi. Ada dua cara menambah penghasilan bulanan yang harus kamu ketahui.

Pertama, dengan cara pasif yaitu berinvestasi di instrumen pendapatan tetap lewat setoran dana lump sum (sekali bayar) dalam jumlah besar. Akan tetapi, hal ini tentu bisa mengurangi aset lancar seperti tabungan, kas, dan setara kas yang dimiliki.

Bila kamu memiliki dana menganggur yang cukup besar di tabungan, sebut saja di atas 30 persen dari kekayaan bersih, maka tidak ada salahnya untuk mengalokasikan 10 persen dari dana tersebut ke instrumen deposito atau surat utang negara.

Namun jika tidak ada, prioritaskan untuk mencari kerja sampingan atau membuka usaha kecil yang perputaran uangnya cepat. Jika nantinya kamu berhasil memiliki tambahan penghasilan sebesar 5 persen atau 10 persen dari penghasilan tetap bulanan, alokasikan saja dana tersebut untuk memenuhi kebutuhan tabungan, investasi, atau asuransi.

4. Pastikan besaran tabungan dan investasi minimal 10 persen dari pemasukan

Ilustrasi Investasi (IDN Times/Arief Rahmat)

Ilustrasi Investasi (IDN Times/Arief Rahmat)Nilai rasio menabung yang ideal dalam perencanaan keuangan adalah 10 persen dari total pemasukan bulanan. Bila pemasukan kamu adalah Rp5 juta, maka usahakan agar besaran tabungan kamu minimal Rp500 ribu. Lebih dari itu tentu akan sangat baik.

Meski demikian, kamu harus memastikan juga agar penempatan dana sebesar Rp 500 ribu yang kamu investasikan, penempatannya sudah benar. Berikut adalah deretan prioritas keuangan yang harus kamu capai dalam waktu dekat.

Tabungan dana darurat

Dana darurat adalah dana yang berguna untuk meng-cover biaya hidup kita di saat kita kehilangan pendapatan. Dana darurat menjadi kebutuhan proteksi keuangan pertama bagi siapapun, baik yang sudah menikah atau belum.

Dari total pengeluaran kamu di metode zero budgeting yang sebesar Rp5 juta, kamu bisa mendata pengeluaran mana yang sifatnya “wajib dipenuhi” untuk dipenuhi setiap bulan. Kamu pun bisa mencoret tiga jenis pengeluaran yang sifatnya belum menjadi prioritas saat kamu kehilangan penghasilan, pengeluaran itu adalah investasi dan tabungan, nafkah istri, dan hiburan.

Dengan mencoret tiga pengeluaran tersebut, maka jumlah pengeluaran wajib Anda dalam sebulan adalah Rp3.450.000. Mengingat kamu adalah seorang yang berkeluarga, maka ada baiknya untuk menyediakan dana darurat sebesar enam kali pengeluaran bulanan yaitu Rp3,45 juta x 6 bulan = Rp20.700.000.

Editor’s picks

Bila memang Anda belum memiliki tabungan sebesar Rp20,7 juta, maka alokasikanlah uang sebesar 10 persen dari penghasilan kamu untuk memenuhi kebutuhan ini terlebih dahulu.

5. Hitung kebutuhan uang pertanggungan asuransi Jiwa

ilustrasi uang rupiah (IDN Times/Umi Kalsum)

ilustrasi uang rupiah (IDN Times/Umi Kalsum)Bila sudah memiliki BPJS atau asuransi kesehatan dari perusahaan tempat kamu bekerja, maka milikilah asuransi jiwa untuk memitigasi risiko hilangnya penghasilan bulanan karena ketidakmampuan tulang punggung keluarga dalam mencari nafkah. Ketidakmampuan yang dimaksud adalah cacat tetap total dan meninggal dunia.

Dari perhitungan kebutuhan dana darurat per bulan di atas, kamu bisa mengetahui kebutuhan total uang pertanggungan (UP) asuransi jiwa yang semestinya kamu miliki. Lewat perhitungan di kalkulator UP Lifepal, dengan pengeluaran Rp3,45 juta per bulan maka kebutuhan UP untuk 20 tahun adalah Rp1,23 miliar.

Sementara itu untuk pembayaran premi yang ideal maksimal 10 persen dari penghasilan bulanan. Premi sebesar Rp200 ribu per bulan bagi seorang bergaji Rp 5 juta tentu sudah ideal. Namun apakah UP-nya sudah cukup? Belum tentu.

Jika kebutuhan UP yang ideal adalah Rp1,2 miliar untuk 20 tahun, maka tidak ada salahnya untuk menurunkan jangka waktu kebutuhan UP menjadi 10 tahun. Berkurangnya UP akan mengurangi jumlah premi yang dibayarkan pula.

Di saat pendapatan per bulan naik, maka asuransi jiwa Anda bisa kembali ditinjau.

6. Penuhi kebutuhan jangka pendek dan panjang dengan gunakan prioritas

Ilustrasi Perumahan (IDN Times/Arief Rahmat)

Ilustrasi Perumahan (IDN Times/Arief Rahmat)Cari tahu dan buatlah daftar tujuan-tujuan jangka pendek kamu, beserta dana yang dibutuhkan untuk merealisasikan tujuan itu. Jangan lupa pula untuk mencantumkan jangka waktu untuk merealisasikan tujuan tersebut.

Misal, seorang berpenghasilan Rp5 juta per bulan hendak menabung untuk membeli rumah pertamanya yaitu rumah di wilayah Jawa Barat dengan harga Rp 250 juta. Dia pun mendapat penawaran yang cukup menarik, yakni pembayaran DP dan angsuran awalnya adalah Rp 37,5 juta.

Sementara itu tujuan kedua untuk tiga tahun ke depan mengembangkan dana dalam waktu tiga tahun. Dia bercita-cita memiliki tabungan senilai Rp20 juta di tahun ketiga agar keuangannya tetap terjaga saat dirinya dikaruniai seorang anak.

Membayar DP rumah

Untuk mengumpulkan dana Rp37,5 juta, dia harus melakukan investasi lump sum sebesar Rp25 juta ke salah satu instrumen reksa dana pendapatan tetap, dan mengangsur Rp300 ribu per bulan.

Memasuki bulan ke 23, dana yang disimpan di reksa dana pendapatan tetap akan berkembang jadi 37.500.000 jika imbal hasil investasi sukses memberikan keuntungan 9 persen per tahun.

Persiapan kelahiran anak

Investasi untuk tujuan ini dilakukan dengan dua termin guna mempercepat prosesnya. Pertama, dia harus melakukan investasi lump sum sebesar Rp5 juta, dan mengangsur Rp200 ribu selama setahun. Besaran Rp200 ribu dipilih lantaran, dari total pengeluaran investasi sebesar Rp500 ribu, dia sudah mengalokasikan Rp300 ribu untuk DP rumah.

Jika imbal hasil dari instrumen investasi yang dipilih sukses memberikan keuntungan 9 persen per tahun, modal awal yang sebesar Rp5 juta dan angsuran Rp200 akan berkembang jadi Rp7.970.000.

Memasuki tahun kedua, kebutuhan dana untuk DP rumah terbayar. Dia pun bisa menambah angsuran dana sebesar Rp400 ribu untuk persiapan kelahiran anaknya. Jika imbal hasil 9 persen per tahun terealisasi, maka di bulan ke-23, dana tersebut sudah terkumpul Rp 20 juta.

Tujuan jangka panjang

Jangan pernah lupakan tujuan jangka panjang kamu. Beberapa hal penting yang harus ada dalam bucket list jangka panjang kamu antara lain adalah, pendidikan anak dari SD hingga ke perguruan tinggi, serta dana pensiun.

Lalu bagaimana cara berinvestasi untuk jangka panjang dengan asumsi dalam 3 tahun ke depan tujuan jangka pendek Anda sudah terpenuhi, tapi pengeluaran investasi kamu masih sama yaitu Rp500 ribu karena tidak ada kenaikan penghasilan?

Sebelum kamu berinvestasi, tentukanlah terlebih dulu “tujuan mana yang jadi prioritas.” Apabila anak pertama Anda sudah lahir, maka biaya pendidikan anaklah yang utama.

Maksimalkan pengeluaran investasi Anda untuk kebutuhan biaya pendidikan terlebih dulu. Setelah penghasilan Anda meningkat, Anda pun sudah bisa untuk menyisihkan uang untuk kebutuhan dana pensiun.

7. Lakukan pemeriksaan kesehatan finansial secara rutin

Ilustrasi konsultasi dokter (IDN Times/Mardya Shakti)

Ilustrasi konsultasi dokter (IDN Times/Mardya Shakti)Memeriksa kesehatan keuangan sama halnya dengan memeriksa kesehatan tubuh kita. Hal itu juga bukan merupakan hal yang sulit dilakukan.

Ada beberapa rasio-rasio yang bisa digunakan untuk mengukur kesehatan seseorang atau keluarga seperti yang tercantum di atas. Kamu pun bisa menggunakan fitur Cek Kesehatan Keuangan di situs Lifepal untuk mengetahui kondisi keuangan saat ini.

Demikianlah kiat perencanaan keuangan bagi seorang bergaji Rp5 juta. Seperti yang dijelaskan di atas, penghasilan bulanan Rp 5 juta memang masih di atas UMP DKI, akan tetapi salah dalam menentukan prioritas justru bisa memperburuk kondisi keuangan kamu.

Baca Juga: 6 Tips Jitu Kelola Keuangan bagi Freelancer

Topik:

Berita Terkini Lainnya