Mengenal Penghasilan Tidak Kena Pajak dan Cara Menghitungnya

Jakarta, IDN Times - Mungkin masih ada yang belum tahu bahwa tidak semua orang yang memiliki pendapatan wajib membayar pajak. Orang-orang yang penghasilannya tidak mencapai nominal yang dikenakan pajak maka hanya wajib melaporkannya saja dan tidak wajib membayarnya.

Sebagaimana ketentuan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), Penghasilan Tidak Kena Pajak (PTKP) orang pribadi yang ditetapkan pemerintah adalah Rp54 juta setahun. PTKP diartikan sebagai jumlah penghasilan tertentu yang tidak kena pajak.

Besarnya Penghasilan Tidak Kena Pajak (PTKP) ditentukan berdasarkan status wajib pajak pada awal tahun pajak yang bersangkutan.

Agar lebih paham mengenai PTKP, simak ulasan di bawah ini.

1. Status PTKP wajib pajak

Dikutip dari pajak.go.id, terdapat 3 status yang membedakan besaran PTKP tiap wajib pajak. Status wajib pajak terdiri dari :

Status Lajang

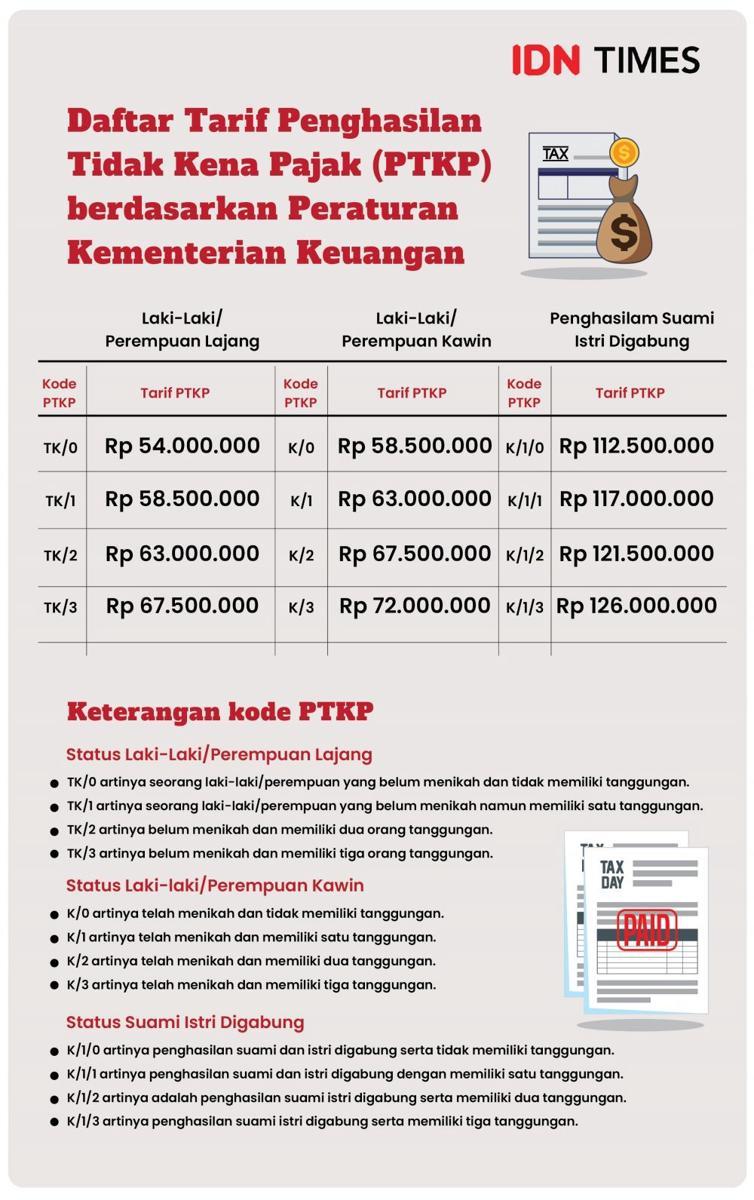

- TK/0 artinya seorang laki-laki/perempuan yang belum menikah dan tidak memiliki tanggungan.

- TK/1 artinya seorang laki-laki/perempuan yang belum menikah namun memiliki satu tanggungan.

- TK/2 artinya belum menikah dan memiliki dua orang tanggungan.

- TK/3 artinya belum menikah dan memiliki tiga orang tanggungan.

Status Kawin

- K/0 artinya telah menikah dan tidak memiliki tanggungan.

- K/1 artinya telah menikah dan memiliki satu tanggungan.

- K/2 artinya telah menikah dan memiliki dua tanggungan.

- K/3 artinya telah menikah dan memiliki tiga tanggungan.

Status PTKP Digabung

- K/1/0 artinya adalah penghasilan suami dan istri digabung serta tidak memiliki tanggungan.

- K/1/1 artinya penghasilan suami dan istri digabung dengan memiliki satu tanggungan.

- K/1/2 artinya adalah penghasilan suami istri digabung serta memiliki dua tanggungan.

- K/1/3 artinya penghasilan suami istri digabung serta memiliki tiga tanggungan.

Tanggungan anggota keluarga adalah anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Contoh hubungan sedarah lurus, yaitu ayah, ibu, anak kandung. Sedangkan contoh hubungan semenda lurus adalah mertua dan anak tiri.

2. Besaran nominal PTKP

Berikut ini adalah tarif atau besaran nominal PTKP yang tertuang dalam UU Nomor 7 Tahun 2021.

- Rp54 juta/tahun untuk diri wajib pajak orang pribadi.

- Rp4,5 juta/tahun sebagai tambahan untuk wajib pajak yang sudah menikah.

- Rp54 juta/tahun sebagai tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

- Rp4,5 juta/tahun sebagai tambahan untuk setiap anggota keluarga.

3. Tarif PTKP berdasarkan status

Sedangkan daftar tarif PTKP bila dihitung berdasarkan kondisi wajib pajak per awal tahun pajak (dengan keterangan status) adalah sebagai berikut.

Tidak kawin

- Tidak kawin, tanpa tanggungan (TK/0) Rp54 juta

- Tidak kawin, 1 orang tanggungan (TK/1) Rp58,5 juta

- Tidak kawin, 2 orang tanggungan (TK/2) Rp63 juta

- Tidak kawin, 3 orang tanggungan (TK/3) Rp67,5 juta

Kawin

- Kawin, tanpa tanggungan (K/0) Rp58,5 juta

- Kawin, 1 orang tanggungan (K/1) Rp63 juta

- Kawin, 2 orang tanggungan (K/2) Rp67,5 juta

- Kawin, 3 orang tanggungan (K/3) Rp72 juta

Kawin Penghasilan Istri Digabung dengan Suami

- Kawin Penghasilan Istri Digabung dengan Suami Tanpa Tanggungan (K/I/0) Rp112,5 juta .

- Kawin Penghasilan Istri Digabung dengan Suami 1 Orang Tanggungan (K/I/1) Rp117 juta .

- Kawin Penghasilan Istri Digabung dengan Suami 2 Orang Tanggungan (K/I/2) Rp121,5 juta.

- Kawin Penghasilan Istri Digabung dengan Suami 3 Orang Tanggungan (K/I/3) Rp126 juta.