4 Cara Menghitung Uang Pertanggungan pada Asuransi Jiwa

Jakarta, IDN Times - Masyarakat Indonesia tentu sudah tidak asing lagi dengan produk keuangan asuransi jiwa. Asuransi tersebut merupakan layanan yang digunakan untuk perlindungan terhadap dampak kerugian finansial. Selain itu, asuransi jiwa juga dapat digunakan apabila pendapatan seseorang terhenti karena kematian.

Di dalam asuransi jiwa, ada satu hal yang sangat perlu diperhatikan, yaitu uang pertanggungan alias UP. UP adalah jumlah uang yang harus dibayarkan perusahaan asuransi jika pemegang polis mengajukan klaim atas risiko yang dijamin dalam program asuransi. Uang pertanggungan setiap asuransi jumlahnya berbeda-beda, biasanya semakin besar premi yang dibayar maka uang pertanggungan yang dapat diterima juga semakin besar.

Umumnya, perusahaan asuransi di Indonesia memberikan uang pertanggungan antara puluhan juta hingga miliaran rupiah. Besar kecilnya uang pertanggungan ini selain dipengaruhi besar premi, usia, serta faktor lain yang berkaitan dengan risiko kesehatan. Tentu, semakin lama tenor yang dipilih semakin besar uang pertanggungan yang bisa dimiliki.

Namun, banyak pemegang polis yang terjebak dengan angka pertanggungan ini. Sebab, mereka menghitung nilai pertanggungan tersebut untuk kehidupan saat ini. Padahal 20 atau 30 tahun mendatang, nilai Rp200 juta atau Rp500 juta mungkin terasa sangat kecil karena kebutuhan bertambah, namun pendapatan nol.

Oleh karena itu, penting sekali untuk mengetahui berapa uang pertanggungan yang dibutuhkan nantinya oleh tanggungan. Ada dua metode yang bisa dilakukan untuk memperhitungkan besarnya uang pertanggungan, simak ya!

1. Nilai hidup manusia atau human live value (HLV)

Sesuai namanya, metode ini melihat kamu sebagai manusia yang memiliki “nilai ekonomi”, lantaran dapat bekerja dan menghasilkan nilai (uang) dalam jumlah tertentu. HLV dapat dihitung dengan rumus sebagai berikut:

UP = E X (((1+R)^ N)-1)/R

E = Pengeluaran / Penghasilan bulanan X 12

R = Inflasi Tahunan

N = Waktu Pertanggungan (Tahun)

UP = Uang Pertanggungan

2. Income based value (IBV)

Metode ini dilakukan dengan menghitung besarnya uang pertanggungan dengan memperhitungkan besarnya bunga atau return apabila uang pertanggungan yang akan diterima disimpan dalam produk investasi. IBV dapat dihitung dengan rumus berikut ini:

IBV= Penghasilan /Pengeluaran : suku bunga deposito per bulan

3. Contoh perhitungan nilai UP

Ibu Nerissa memiliki penghasilan sebesar Rp10 juta per bulan, dengan asumsi suku bunga deposito adalah 6 persen per tahun atau 0,5 persen per bulan dan inflasi tahunan 3 persen. Berapakah UP Ibu Nerissa?

- Dengan metode Human Live Value,

UP = E X (((1+R)^ N)-1)/R

UP= Rp 10 juta X 12 bulan (((1+ 3%)^20)-1) /3%

UP= Rp 3,2 miliar

Angka 20 tahun yang tercantum dalam rumus perhitungan ini adalah perkiraan waktu terkait kecukupan UP untuk memenuhi kebutuhan sehari-hari keluarga Ibu Nerissa sepeninggal beliau. Patut dicatat, perhitungan HLV tidak mengikutsertakan nilai asumsi deposito atau pertumbuhan dana investasi.

- Dengan metode Income Based Value,

ILV= Rp 10 Juta : 0,5% = Rp 2 miliar

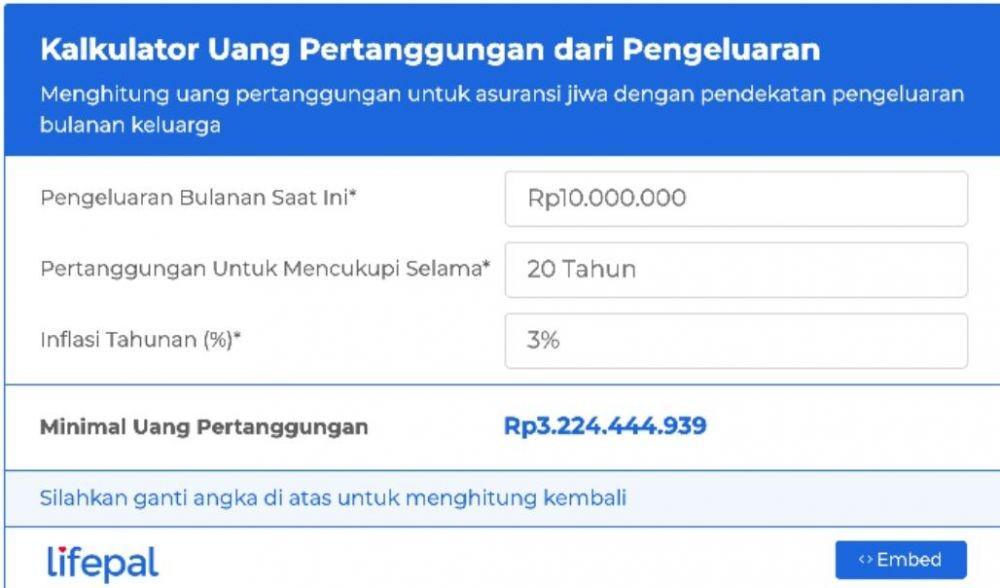

4. Gunakan kalkulator uang pertanggungan asuransi jiwa

Lifepal.co.id mengembangkan embeddable Kalkulator Uang Pertanggungan Asuransi Jiwa dengan kode iframe yang dapat di-embed tanpa biaya ke laman website media atau blog. Dengan kalkulator ini, kamu dapat memperhitungkan berapa besaran uang pertanggungan (UP) tanpa harus melakukan perhitungan dengan rumus yang mungkin rumit bagi sebagian orang.

Kamu cukup memasukkan sejumlah nilai pada kalkulator tersebut. Masukkan besaran penghasilan atau pengeluaran bulanan saat ini pada kolom pertama. Lalu, masukan jumlah tahun kamu berharap uang pertanggungan tersebut dapat meng-cover tanggungan atau keluargamu, misal 10 atau 20 tahun atau lebih.Terakhir, masukan rata-rata inflasi tahunan dalam bentuk persen. Dalam sekejap, akan muncul angka yang merupakan hasil perhitungan uang pertanggungan (UP).