5 Cara Buktikan Kesulitan Finansial ke Kreditur agar Utang Diringankan

- Artikel membahas langkah konkret agar kreditur memahami kesulitan finansial debitur, seperti menunjukkan bukti penurunan penghasilan dan menyusun anggaran bulanan yang realistis.

- Ditekankan pentingnya melampirkan laporan rekening bank serta menulis surat penjelasan kondisi keuangan secara jujur dan faktual untuk memperkuat permohonan keringanan utang.

- Sikap responsif, terbuka, dan kooperatif terhadap kreditur menjadi kunci utama agar proses negosiasi berjalan lancar dan peluang mendapatkan keringanan pembayaran meningkat.

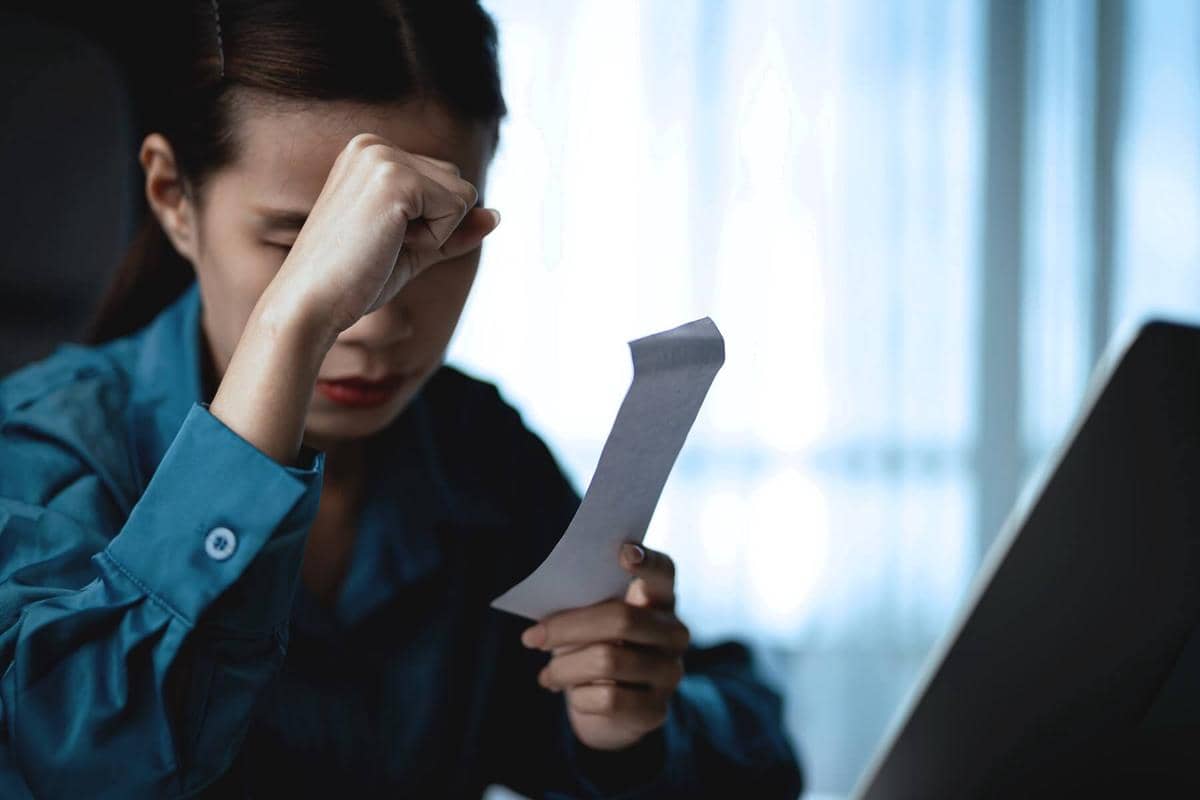

Masalah keuangan bisa menimpa siapa saja, termasuk kamu yang selama ini merasa sudah mengatur pengeluaran dengan rapi. Kehilangan pekerjaan, biaya medis mendadak, atau penghasilan yang turun drastis sering kali membuat cicilan terasa makin berat.

Situasi seperti ini memang bikin stres, apalagi saat kreditur mulai menagih dan kamu belum tahu harus menjelaskan apa. Padahal, kreditur sebenarnya lebih menghargai komunikasi jujur dibanding alasan yang dibuat-buat.

Jika kamu bisa menunjukkan bukti bahwa kondisi keuangan memang sedang sulit, peluang untuk mendapatkan keringanan utang akan lebih besar, lho. Yuk, simak lima cara yang bisa kamu lakukan agar kreditur memahami situasimu dan mau diajak negosiasi.

1. Kumpulkan bukti perubahan penghasilan

Dilansir CBS News, langkah pertama yang perlu kamu lakukan adalah menunjukkan bahwa penghasilan memang mengalami penurunan atau bahkan terhenti. Bukti ini bisa berupa slip gaji terbaru, surat pemutusan kerja, atau dokumen yang menjelaskan pengurangan jam kerja. Data seperti ini membantu kreditur melihat bahwa masalah keuangan bukan karena kelalaian, melainkan karena kondisi yang gak bisa kamu hindari.

Dokumen tersebut sebaiknya disusun dengan rapi dan mudah dipahami. Kreditur cenderung lebih percaya pada angka yang jelas dibanding cerita panjang tanpa bukti. Cara ini juga menunjukkan bahwa kamu serius ingin mencari solusi, bukan sekadar menunda kewajiban. Sikap terbuka seperti ini biasanya membuat proses negosiasi berjalan lebih lancar.

2. Buat anggaran bulanan yang realistis

Anggaran bulanan menjadi alat penting untuk menunjukkan bahwa pengeluaran sudah ditekan seminimal mungkin. Kamu bisa menuliskan semua pemasukan di bagian atas, lalu rincikan kebutuhan pokok seperti tempat tinggal, makan, transportasi, serta biaya kesehatan. Dari situ akan terlihat apakah sisa uang masih cukup untuk membayar cicilan penuh atau tidak.

Anggaran yang realistis membantu kreditur memahami posisi keuanganmu saat ini. Mereka ingin melihat bahwa kebutuhan dasar lebih kamu prioritaskan daripada pengeluaran konsumtif. Dengan begitu, permintaan keringanan cicilan terasa lebih masuk akal. Selain itu, kamu juga jadi punya gambaran jelas tentang batas kemampuan membayar setiap bulan.

3. Sertakan laporan rekening bank

Rekening bank bisa menjadi cerminan nyata dari kondisi finansialmu dalam beberapa bulan terakhir. Biasanya kreditur akan meminta laporan tiga sampai enam bulan untuk melihat pola pemasukan dan pengeluaran. Dari sana terlihat apakah saldo sering menipis atau bahkan terjadi kekurangan dana.

Laporan ini sebaiknya sesuai dengan anggaran yang kamu buat sebelumnya. Jika anggaran menunjukkan kondisi sulit, rekening bank harus mendukung cerita tersebut. Bukti seperti ini membuat penjelasanmu lebih kuat karena didukung data nyata. Kreditur pun lebih gampang percaya bahwa kamu memang sedang berada dalam tekanan keuangan.

4. Tulis surat penjelasan kondisi keuangan

Surat penjelasan atau hardship letter berfungsi untuk menceritakan kronologi masalah keuangan secara singkat dan jelas. Dalam surat ini, kamu bisa menjelaskan peristiwa utama yang menyebabkan kesulitan, misalnya kehilangan pekerjaan atau biaya medis yang tinggi. Fokuskan isi surat pada fakta, bukan keluhan berlebihan.

Selain itu, jelaskan juga usaha yang sudah kamu lakukan untuk memperbaiki keadaan. Contohnya, kamu sudah mengurangi pengeluaran atau mencari sumber penghasilan tambahan. Sertakan permintaan spesifik, seperti penundaan pembayaran atau pengurangan cicilan sementara. Pendekatan ini menunjukkan bahwa kamu bertanggung jawab dan masih ingin memenuhi kewajiban sebisa mungkin.

5. Tunjukkan sikap responsif dan kooperatif

Setelah mengajukan bukti dan surat penjelasan, penting untuk tetap aktif berkomunikasi dengan kreditur. Jika mereka meminta dokumen tambahan, usahakan segera menyiapkannya. Respons cepat memberi kesan bahwa kamu serius menyelesaikan masalah, bukan menghindar.

Sikap kooperatif juga bisa membuka peluang solusi yang lebih fleksibel. Kreditur biasanya lebih mau membantu debitur yang komunikatif dibanding yang sulit dihubungi. Dengan menjaga komunikasi dua arah, kamu berpotensi mendapatkan penyesuaian jadwal pembayaran atau opsi lain yang lebih ringan. Hubungan yang baik membuat proses negosiasi terasa lebih manusiawi.

Membuktikan kesulitan finansial kepada kreditur bukan bertujuan mencari alasan, melainkan menunjukkan kondisi nyata dengan data yang jelas. Saat kamu bisa menjelaskan perubahan penghasilan, menyusun anggaran, melampirkan rekening bank, serta menulis surat penjelasan yang jujur, posisi tawarmu menjadi lebih kuat. Sikap responsif dan terbuka juga berperan besar dalam membangun kepercayaan.

Apabila semua langkah ini dilakukan dengan konsisten, peluang untuk mendapatkan keringanan utang akan semakin besar. Ingat, tujuan utama bukan menghindari kewajiban, melainkan mencari jalan agar kondisi keuangan bisa kembali stabil.