Selalu ‘Dihantui’ Sifat Boros? Ini 5 Tips Atur Uang Khusus Millennial!

Adanya teknologi keuangan yang berkembang pesat tanpa diikuti dengan literasi keuangan yang cukup tentu akan berbahaya. Setuju gak guys? Karena terkadang secara tidak sadar kita menjadi konsumtif dan cenderung boros karena kemudahan teknologi.

Eits, tapi dari acara Study UK Virtual Career Day 15-20 Maret lalu terdapat pemaparan mengenai tips untuk mengatur keuangan dengan sehat beserta cara penerapannya bersama Head of Project Management Office Dewan Nasional Keuangan Inklusif Kementerian Keuangan, Djauhari Sitorus dan Chief Investment Officer Prudential, Novi Imelda. Gak pakai lama, langsung simak di bawah ya!

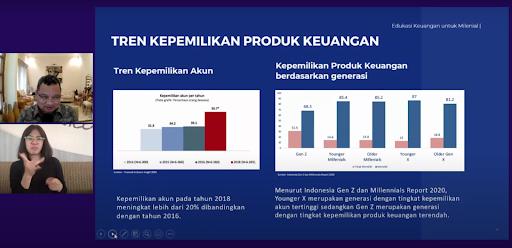

1. Tren kepemilikan dan penggunaan layanan keuangan

Apakah kamu suka melakukan pembayaran dengan uang elektronik? Memang praktis sih, tinggal sat-set gak perlu nunggu kembalian dan barang yang dibeli tercatat di history pengeluaran. Kemudahan inilah yang akan membawa kita kepada inklusi keuangan. Gampangnya, semua orang akan mudah mengakses layanan keuangan seperti investasi, kredit motor atau rumah, dan pinjaman hanya dengan mengklik tombol di smartphone aja.

Tapi sayangnya guys, peningkatan penggunaan layanan keuangan berbasis teknologi ini tidak dibarengi dengan literasi keuangan yang mumpuni. Djauhari Sitorus mengatakan indeks inklusi dan literasi keuangan Indonesia pada tahun 2017 masih di angka 49 persen, kalah jauh dari negara tetangga. Meski penggunaan layanan digital untuk investasi atau pinjaman naik, tapi banyak juga yang menggunakannya secara kurang tepat sehingga merugikan dirinya sendiri.

Nah, untuk kamu yang ingin menggunakan layanan keuangan digital yang serba mudah ini, khususnya dalam berinvestasi, kamu perlu tahu banget bagaimana cara berinvestasi yang baik.

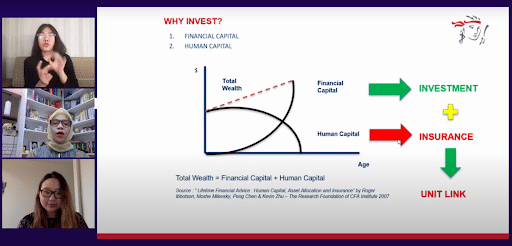

2. Pentingnya investasi untuk anak muda

Usia produktif manusia adalah mulai 15 hingga 65 tahun. Dalam fase inilah kita semua dapat memulai untuk mengakumulasi pundi-pundi keuangan. Namun kabar buruknya, setelah umur tersebut kondisi tubuh semakin tidak bisa diajak untuk bekerja, ditambah dengan masa pensiun yang akan kita alami, sehingga kita tidak dapat menghasilkan secara finansial lagi.

Di sinilah pentingnya investasi untuk mendapatkan jaminan saat tua nanti saat kondisi tidak memungkinkan untuk bekerja. Selain itu, memproteksi diri dengan asuransi juga merupakan pilihan penting yang dapat diambil untuk berjaga-jaga dari masalah kesehatan yang datang tanpa bisa diprediksi, maupun kondisi pensiun nanti. Nah, hal ini penting untuk dipetimbangkan oleh anak muda millennial dan generasi Z agar dapat mengelola keuangannya untuk masa depan.

3. Step by step memulai investasi

Gampang banget. Jawab pertanyaan ini dulu dan langsung catat ya! Apa tujuan kamu berinvestasi? Punya rumah, jaminan hari tua, atau yang lainnya? Lalu, bagaimana kalau investasimu ternyata rugi? Merasa slow, biasa aja, atau gak mau rugi, pokoknya yang aman-aman aja?

Kalau sudah tercatat semua, kamu bisa pilih jenis investasi yang sesuai dengan kebutuhan mu tadi. Nantinya, kamu bisa menyisihkan penghasilanmu untuk investasi di produk layanan reksadana, saham, atau yang lainnya. Kalau kamu gak mau ribet, kamu juga bisa kok meminta bantuan ke manajer investasi yang kredibel dan terpercaya seperti Prudential. Meskipun begitu kamu juga wajib memonitor portofoliomu saat berinvestasi secara berkala ya!

4. Tahu cara mengalokasikan aset

Ini pengetahuan paling penting nih guys, agar uang yang kamu investasikan dapat keuntungan maksimal. Caranya, kamu harus tahu kemana kamu akan mengalokasikan aset ke produk keuangan yang pas untukmu. Salah satu caranya adalah memahami kondisi dan situasi global saat ini, karena tentunya kondisi tiap tahun akan berbeda.

Nah, kamu juga perlu memahami situasi saat ini, dimana pertumbuhan ekonomi masih minus dan kondisi beberapa negara yang masih menunggu pemberian vaksin secara merata untuk meningkatkan pertumbuhan ekonomi dunia kembali. Novi Imelda mengatakan bahwa tren saat ini juga terlihat mengarah ke green dan sustainable economy. Jadi, jika kamu berinvestasi ke industri atau sektor yang mengedepankan hal tersebut, kemungkinan besar akan mendapatkan untung.

Novi Imelda menyarankan selain mengetahui kondisi, sebenarnya investasi mudah juga bisa dimulai dari berinvestasi ke perusahaan blue chip atau LQ45 yang merupakan perusahaan kredibel dan memiliki fundamental dan manajemen bisnis yang bagus. Selain itu, kamu juga dapat mencoba berinvestasi di Obligasi Negara Ritel (ORI), yang secara langsung diurus oleh Pemerintah melalui Kementerian Keuangan.

“Gampangnya kita berinvestasi seperti di coffee shop ketika membeli cappuccino. Kamu dapat kopi dan susunya dulu. Nanti kalau dirasa perlu penambahan kamu bisa nambah gula atau shot kopinya. Nah sama kayak investasi sesuai kebutuhan saja,” jelas Novi Imelda.

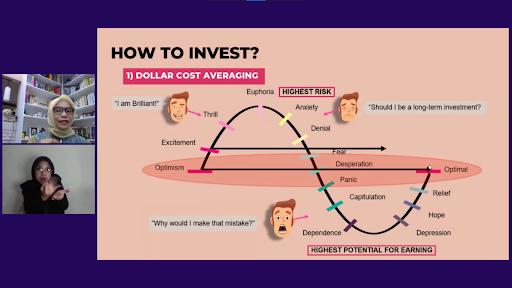

5. Beri waktu saat melakukan investasi

Nah, jika sudah memutuskan untuk berinvestasi, pastikan kamu memberi waktu untuk prosesnya ya. Karena investasi bersifat jangka panjang dan berbeda dengan menabung. Kalau kamu lihat di paparan Novi Imelda, semakin lama kamu memberikan waktu, tentu akan mengurangi risiko untuk mengalami kerugian yang besar.

Sementara itu, jika berinvestasi dalam jangka pendek dinilai akan memberikan kemungkinan risiko rugi yang cenderung lebih besar meski juga memiliki potensi untuk mendapatkan untung yang besar. Tapi, kita tentu ingin mendapatkan risiko yang kecil dan banyak pendapatan kan?

Bagaimana menurutmu? Kira-kira hal apalagi yang perlu dilakukan dalam mengelola keuangan? Tulis di kolom komentar ya! Share juga ke teman-temanmu biar bisa ‘cuan’ bareng! (WEB)

![[QUIZ] Kuis Gambar dan Warna Ini akan Mengungkap Emosi Apa yang Dominan Mengendalikanmu](https://image.idntimes.com/post/20250105/1000193440-b6d9334e1e3c3811a3cc761dcb8537d6.jpg)

![[QUIZ] Kuis Gambar Horor Ini Mengukur Seberapa Rumit Isi Pikiranmu](https://image.idntimes.com/post/20260606/pexels-karola-g-7681076_66dcdc97-4437-47fd-b4ad-0e9f8edc798d.jpg)

![[QUIZ] Dari Pengalaman Pacaran, Ayo Bongkar Sisi Gelap yang Selama Ini Disembunyikan](https://image.idntimes.com/post/20260807/capture-20260807-155335_3d7e9c24-1ea0-4972-bde4-0670835c4979.png)

![[QUIZ] Kalau Tinggal di Upin Ipin Universe, Kamu Seorang yang Logis atau Kreatif?](https://image.idntimes.com/post/20251223/upload_f4f1df8e3817abc303ecdd901de1d6c9_94dacbd7-dba1-4234-89f1-4739513d52bd.png)

![[QUIZ] Kamu Lebih Takut Dikhianati atau Ditinggalkan oleh Orang Lain?](https://image.idntimes.com/post/20260422/pexels-polina-zimmerman-3958424_3d91c67d-1051-4165-abed-b2f642262e12.jpg)