7 Perbedaan Pajak dengan Pungutan Resmi Lainnya di Indonesia

- Pajak diatur oleh undang-undang dan bersifat wajib serta memaksa, sedangkan pungutan resmi lainnya umumnya berdasarkan peraturan pemerintah dan tidak selalu bersifat memaksa.

- Lembaga pemungut pajak berada di bawah pemerintah pusat atau daerah, sementara pungutan resmi lainnya bisa dilakukan oleh dinas tertentu sesuai bidangnya.

- Balas jasa pajak tidak dirasakan langsung masyarakat karena digunakan untuk kepentingan umum, sedangkan pungutan resmi lainnya memberi manfaat langsung bagi pembayar.

Di Indonesia, ada beberapa jenis pungutan resmi yang dibebankan oleh pemerintah pusat, pemerintah daerah, maupun dinas kepada individu atau lembaga untuk tujuan tertentu. Pungutan resmi yang paling dikenal masyarakat adalah pajak.

Namun, sebenarnya ada jenis-jenis pungutan resmi lainnya yang sering kita temukan sehari-hari. Contohnya retribusi, bea, dan cukai. Lantas apa perbedaan pajak dengan pungutan resmi lainnya jika dilihat dari beberapa sisi? Cari tahu penjelasannya di bawah ini, ya.

Table of Content

1. Dasar pelaksanaan

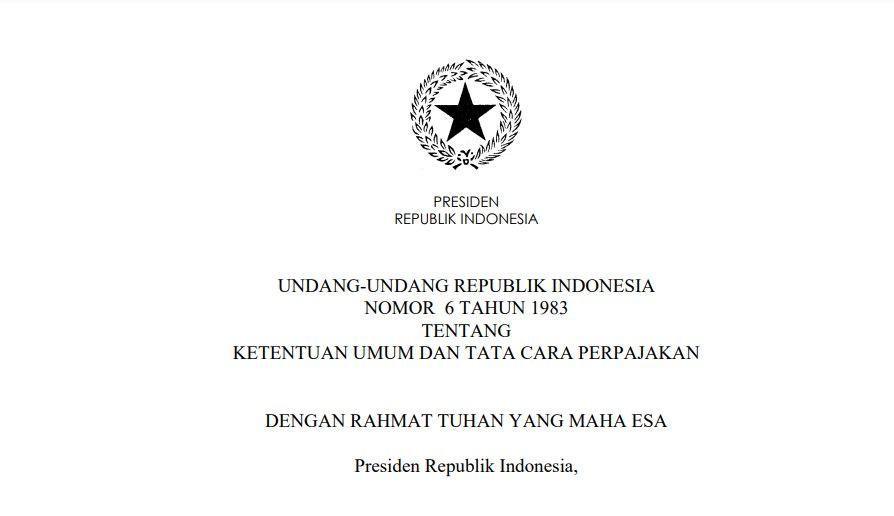

Jika dilihat berdasarkan dasar pelaksanaannya, pelaksanaan pajak diatur salah satunya dalam UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan. Di dalamnya menyebutkan bahwa pajak adalah kewajiban warga negara yang sifatnya memaksa dan wajib serta digunakan untuk keperluan negara dalam rangka kemakmuran rakyat.

Sedangkan pungutan resmi lainnya biasanya didasarkan oleh peraturan pemerintah yang hanya berlaku untuk masyarakat tertentu. Pungutan resmi lainnya tidak harus diatur oleh undang-undang.

2. Lembaga

Berikutnya, perbedaan pajak dengan pungutan resmi lainnya berkaitan dengan lembaga yang melakukan pungutan. Pungutan pajak dilakukan oleh lembaga di bawah pemerintah pusat atau pemerintah daerah. Sementara pungutan resmi lainnya bisa saja dilakukan oleh dinas-dinas tertentu yang terkait.

3. Sifat iuran

Sebagai pungutan resmi, pajak adalah iuran yang bersifat wajib dan memaksa kepada masyarakat atau wajib pajak. Sesuai UU yang berlaku, pajak sifatnya memaksa bagi setiap orang yang secara objektif dan subjektif termasuk dalam kategori wajib pajak.

Sedangkan pungutan resmi lainnya tidak bersifat memaksa dan disesuaikan dengan keperluan.

4. Balas jasa

Balas jasa dari pajak yang dibayarkan tidak akan dirasakan langsung oleh masyarakat yang membayarnya. Negara tidak langsung memberikan imbalan kepada masyarakat, melainkan melalui komitmen untuk mengelola dana masyarakat untuk kemajuan dan kesejahteraan ekonomi.

Sementara imbalan atau balas jasa dari pungutan resmi lainnya akan dirasakan langsung oleh masyarakat yang membayarnya.

5. Objek

Nah, perbedaan pajak dengan pungutan resmi lainnya yang paling menonjol adalah dari sisi objeknya. Objek yang dikenakan pajak adalah seluruh masyarakat yang masuk kategori wajib pajak.

Sedangkan objek pungutan resmi lainnya hanya bagi kelompok dan kalangan tertentu saja yang memang ingin merasakan manfaat dari jasa atau fasilitas yang tersedia.

6. Manfaat yang diberikan

Manfaat yang diterima dari pungutan pajak idealnya harus diberikan kepada seluruh masyarakat di Indonesia karena pajak adalah salah satu pemasukan negara.

Sementara pungutan resmi lainnya hanya akan diberikan kepada pihak-pihak yang menggunakan fasilitas atau jasa yang disediakan pemerintah.

7. Contohnya

Perbedaan pajak dengan pungutan resmi lainnya dapat dilihat dari contohnya. Contoh pajak di antaranya Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Kendaraan Bermotor, Pajak Bumi dan Bangunan (PBB), dan sebagainya.

Sedangkan pungutan resmi lainnya berupa retribusi, bea masuk, bea keluar, cukai, keuntungan BUMN, dan lainnya. Nah, demikianlah tujuh perbedaan pajak dengan pungutan resmi lainnya di Indonesia. Sekarang kamu makin paham perbedaannya, kan?

FAQ seputar Perbedaan Pajak dengan Pungutan Resmi Lainnya di Indonesia

| Apa perbedaan utama pajak dan pungutan resmi lainnya? | Pajak tidak memberikan imbalan langsung, sedangkan pungutan resmi lainnya biasanya memberikan manfaat atau jasa secara langsung. |

| Apa contoh pungutan resmi selain pajak? | Contohnya adalah retribusi, cukai, bea masuk/keluar, dan bea meterai. |

| Mengapa pajak bersifat memaksa? | Karena pajak diatur dalam undang-undang dan wajib dibayar oleh warga negara yang memenuhi syarat. |

| Apa perbedaan dari segi pembayaran? | Pajak dibayar secara periodik sesuai tahun fiskal, sedangkan pungutan resmi dibayar sesuai penggunaan layanan atau barang tertentu. |

| Siapa yang dikenakan pungutan resmi selain pajak? | Biasanya hanya orang atau pihak yang menggunakan fasilitas atau jasa tertentu dari pemerintah. |

![[QUIZ] Pilih Tim Piala Dunia 2026, Ini Ide Bisnis yang Cocok Untukmu](https://image.idntimes.com/post/20260617/upload_f14fae30ab7bad76baec6ee91ce4c4ad_31f30d3b-3024-4a28-9a45-ce0526216f32.jpg)

![[QUIZ] Tebak Pekerjaan Karakter di Upin-Ipin, Penonton Setia Bisa Benar Semua?](https://image.idntimes.com/post/20240922/img-4256-7705a60071e5c91c966005914272f5fd.jpeg)

![[QUIZ] Jika Reinkarnasi Nyata, Cek Kamu akan Terlahir Jadi CEO atau Karyawan Biasa](https://image.idntimes.com/post/20250411/1000080289-5b24f5a14d3cd8dcd6ed21352b3d81b1-8e79354d356775a53c1f354e2534f81e.jpg)