6 Strategi Ampuh Atur Keuangan Usaha Kecil agar Tak Bangkrut

Mengelola usaha kecil bukan hanya soal produk dan pelayanan, tapi juga soal bagaimana kamu mengatur uang dengan cerdas. Banyak bisnis sebenarnya punya potensi besar, tapi berakhir gagal hanya karena keuangan yang berantakan. Ini bukan soal seberapa besar omzet, tapi seberapa bijak cara mengelolanya.

Jika kamu merasa sering kehabisan uang padahal penjualan ramai, bisa jadi masalahnya bukan pada pendapatan, tapi pada cara mengatur keuangan. Untuk itu, penting sekali menerapkan strategi keuangan sederhana tapi efektif agar usaha kamu tetap sehat dan terus bertumbuh. Berikut enam strategi yang bisa langsung kamu praktikkan.

1. Pisahkan keuangan pribadi dan usaha

Banyak yang berpikir, “Ah, toh uangnya dari usaha saya juga.” Tapi justru karena itu, kamu harus memisahkannya. Kalau keuangan pribadi dan usaha tercampur, kamu bakal kesulitan tahu sebenarnya usaha kamu itu untung atau rugi. Nggak sadar, modal usaha bisa terpakai buat bayar cicilan pribadi, jajan, atau kebutuhan rumah tangga.

Dengan memisahkan keuangan, kamu akan lebih mudah melacak pengeluaran usaha dan bisa mengatur strategi bisnis dengan lebih akurat. Ini juga bikin kamu disiplin — tahu mana uang yang bisa dipakai untuk belanja pribadi dan mana yang harus diputar kembali untuk operasional. Keuangan usaha yang rapi bisa bantu kamu tumbuh lebih cepat dan terhindar dari masalah “modal habis tapi nggak tahu ke mana”.

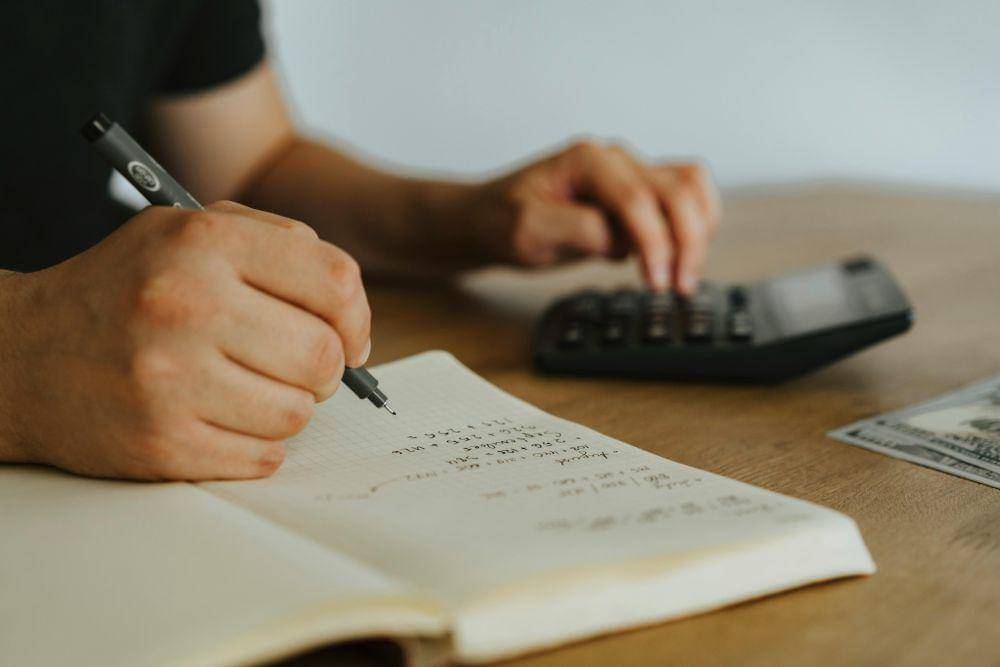

2. Catat semua pemasukan dan pengeluaran

“Masih kecil, nggak usah dicatat,” ini kalimat yang sering jadi jebakan. Pengeluaran lima ribu hari ini, sepuluh ribu besok, lama-lama bisa bocor sampai ratusan ribu. Tanpa pencatatan, uang keluar secara diam-diam tanpa kamu sadari, dan ini bisa sangat berbahaya buat bisnis kecil yang bergantung pada margin tipis.

Dengan mencatat semua transaksi, kamu punya kendali penuh atas uangmu. Kamu bisa tahu berapa banyak sebenarnya yang masuk, mana biaya yang boros, dan kapan kamu mulai defisit. Kebiasaan sederhana ini akan membantumu membuat laporan keuangan, merancang target, dan mengontrol arus kas dengan lebih realistis. Percayalah, bisnis yang disiplin mencatat akan jauh lebih tahan banting.

3. Atur arus kas (cash flow) dengan ketat

Banyak usaha yang terlihat “laku keras”, tapi kenyataannya kesulitan bayar supplier atau gaji karyawan. Ini biasanya karena uang yang masuk langsung habis sebelum waktunya. Meskipun total omzet besar, kalau kamu nggak bisa mengatur arus masuk dan keluar uang, usaha tetap bisa kehabisan napas.

Arus kas yang sehat artinya kamu selalu punya cadangan uang untuk operasional harian. Misalnya, pemasukan hari ini cukup untuk belanja stok minggu depan, bukan sebaliknya. Kalau kamu bisa menjaga ritme ini, usaha bisa jalan stabil tanpa harus tergantung pada utang darurat. Ini penting banget, apalagi kalau kamu belum punya akses modal dari luar.

4. Alokasikan dana darurat usaha

Usaha kecil sangat rentan terhadap guncangan kecil sekalipun. Bisa saja tiba-tiba toko sepi, bahan pokok naik harga, listrik mati, atau alat produksi rusak. Tanpa dana darurat, kamu bisa kebingungan mencari dana cepat dan malah harus menghentikan operasional sementara waktu.

Dengan menyisihkan minimal 10% dari keuntungan sebagai dana cadangan, kamu punya semacam “tameng” saat kondisi tak terduga terjadi. Dana ini bisa kamu pakai untuk bertahan tanpa harus panik cari pinjaman atau menjual aset. Ini seperti payung di hari hujan — kamu nggak akan butuh setiap hari, tapi saat dibutuhkan, kamu bersyukur sudah siap.

5. Hindari utang konsumtif

Banyak pelaku usaha tergoda mengambil pinjaman karena melihat usaha saingan tampak keren. Akhirnya, pinjaman dipakai untuk renovasi besar, beli interior mahal, atau beli peralatan yang belum terlalu mendesak. Padahal, itu nggak selalu memberi dampak langsung ke omzet.

Utang bisa jadi alat bantu yang sangat bermanfaat — asal digunakan dengan bijak. Pastikan kalau kamu berutang, hasilnya bisa langsung dirasakan dalam bentuk peningkatan penjualan, efisiensi kerja, atau peluang baru. Jangan sampai kamu terjebak cicilan yang membebani saat kondisi usaha lagi turun. Alih-alih bantu berkembang, utang konsumtif justru bisa mempercepat keruntuhan.

6. Lakukan evaluasi keuangan rutin

Sering kali kita merasa keuangan usaha aman-aman saja, padahal sebenarnya mulai bocor di sana-sini. Kalau nggak dipantau secara berkala, kamu bisa kehilangan kendali dan baru sadar saat semuanya sudah terlanjur kacau. Evaluasi ini penting biar kamu nggak cuma kerja keras, tapi juga kerja cerdas.

Luangkan waktu, misalnya seminggu sekali atau sebulan sekali, untuk melihat laporan keuangan usahamu. Cek: berapa uang masuk, berapa pengeluaran, dan apakah masih seimbang? Dari sini kamu bisa ambil keputusan penting — misalnya kurangi biaya tertentu, naikkan harga, atau tambah promosi. Evaluasi rutin bikin kamu tetap “megang kendali” atas arah bisnis.

Mengelola keuangan usaha kecil bukan tugas yang rumit, tapi butuh kedisiplinan dan kebiasaan yang konsisten. Dengan menerapkan enam strategi ini, kamu bisa menjaga bisnis tetap sehat, tahan banting, dan jauh dari risiko bangkrut. Ingat, bisnis yang sukses bukan cuma yang ramai pembeli, tapi yang pintar mengelola uangnya