5 Dampak Cicilan Rumah terhadap Keuangan, Gak Sesimpel Kelihatannya

- Cicilan rumah menyerap sebagian besar penghasilan bulanan, membuat ruang finansial pribadi menyempit dan menuntut pengelolaan keuangan yang lebih ketat agar arus kas tetap stabil.

- Fokus pembayaran cicilan sering menghambat pembentukan dana darurat, sehingga risiko tekanan finansial meningkat ketika menghadapi situasi tak terduga atau penurunan pendapatan.

- Cicilan jangka panjang memengaruhi gaya hidup, rencana masa depan, dan kesehatan mental karena beban finansial yang terus berjalan dapat menimbulkan stres serta membatasi fleksibilitas keputusan hidup.

Memiliki rumah sendiri sering dianggap sebagai simbol kestabilan hidup dan pencapaian finansial yang membanggakan. Banyak orang rela mengambil cicilan jangka panjang demi mendapatkan tempat tinggal yang terasa aman dan nyaman. Namun di balik kebahagiaan tersebut, ada tanggung jawab finansial besar yang sering kali baru terasa setelah beberapa tahun berjalan.

Cicilan rumah memang terlihat sederhana di awal karena nominal bulanannya sudah ditentukan sejak akad berlangsung. Padahal, dampaknya terhadap kondisi keuangan bisa menjalar ke banyak aspek kehidupan sehari-hari. Mulai dari gaya hidup, tabungan, hingga kesehatan mental dapat ikut berubah tanpa disadari. Supaya gak salah langkah sebelum mengambil keputusan besar ini, yuk pahami dulu berbagai dampak cicilan rumah terhadap keuangan berikut.

1. Cicilan bulanan mengurangi ruang finansial pribadi

Cicilan rumah biasanya memakan porsi besar dari penghasilan bulanan sehingga ruang gerak finansial menjadi lebih sempit. Pengeluaran rutin yang sebelumnya terasa ringan perlahan mulai perlu perhitungan lebih ketat. Situasi ini membuat banyak orang harus lebih selektif dalam mengatur prioritas kebutuhan sehari-hari.

Ketika sebagian besar penghasilan sudah teralokasi untuk cicilan, fleksibilitas keuangan ikut berkurang drastis. Aktivitas sederhana seperti liburan, membeli barang hobi, atau menikmati hiburan tertentu sering kali perlu dikurangi demi menjaga arus kas tetap aman. Dalam jangka panjang, kondisi tersebut dapat memicu tekanan mental jika tidak diimbangi pengelolaan keuangan yang sehat.

2. Dana darurat lebih sulit terkumpul

Salah satu dampak yang sering terabaikan dari cicilan rumah adalah sulitnya membangun dana darurat secara optimal. Fokus keuangan yang terlalu besar pada pembayaran cicilan membuat alokasi tabungan sering berada di posisi kedua. Padahal, dana darurat punya peran penting untuk menghadapi kondisi tak terduga seperti kehilangan pekerjaan atau masalah kesehatan.

Ketika tabungan darurat belum cukup tetapi cicilan tetap berjalan setiap bulan, tekanan finansial bisa terasa sangat berat. Situasi tersebut membuat banyak orang akhirnya terpaksa memakai pinjaman tambahan untuk bertahan. Jika kondisi ini berlangsung lama, stabilitas finansial dapat terganggu dan memicu lingkaran utang baru yang lebih rumit.

3. Gaya hidup ikut berubah tanpa disadari

Setelah memiliki cicilan rumah, pola hidup biasanya ikut mengalami penyesuaian besar secara perlahan. Banyak pengeluaran yang sebelumnya terasa biasa mulai dianggap sebagai beban tambahan yang perlu ditekan. Hal ini membuat seseorang lebih berhati-hati dalam mengatur konsumsi sehari-hari.

Perubahan gaya hidup tersebut sebenarnya gak selalu buruk karena bisa melatih kedisiplinan finansial. Namun jika dilakukan secara terlalu ketat dan penuh tekanan, kualitas hidup dapat ikut menurun. Pada akhirnya, keseimbangan antara tanggung jawab finansial dan kenyamanan hidup tetap perlu dijaga agar kondisi mental tetap sehat.

4. Rencana masa depan menjadi lebih sensitif

Cicilan rumah jangka panjang dapat memengaruhi banyak keputusan penting dalam hidup. Mulai dari rencana menikah, pindah pekerjaan, membuka usaha, hingga melanjutkan pendidikan sering kali perlu pertimbangan lebih matang. Beban cicilan membuat setiap keputusan besar gak bisa diambil secara spontan.

Dalam kondisi tertentu, seseorang bahkan memilih bertahan di pekerjaan yang kurang nyaman demi menjaga kestabilan pembayaran cicilan rumah. Situasi seperti ini dapat memicu rasa terjebak jika berlangsung terlalu lama tanpa solusi yang jelas. Karena itu, rumah bukan hanya soal aset, tetapi juga komitmen finansial jangka panjang yang memengaruhi arah hidup.

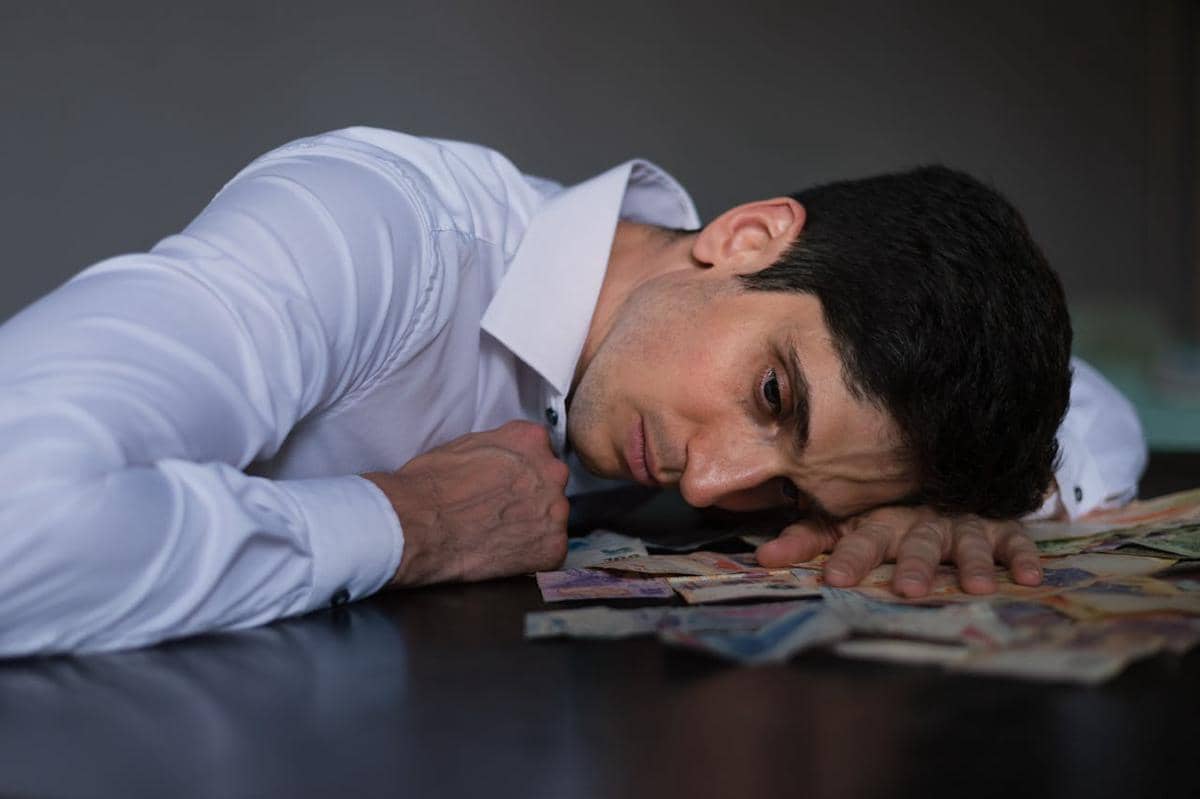

5. Risiko stres finansial meningkat perlahan

Tekanan cicilan rumah sering kali gak terasa di awal karena semangat memiliki hunian baru masih sangat besar. Namun seiring waktu berjalan, rutinitas pembayaran bulanan dapat berubah menjadi sumber stres yang cukup menguras pikiran. Apalagi jika kondisi ekonomi sedang tidak stabil atau penghasilan mengalami penurunan.

Stres finansial akibat cicilan rumah bisa memengaruhi kualitas tidur, hubungan sosial, hingga produktivitas sehari-hari. Pikiran menjadi lebih mudah cemas ketika tanggal pembayaran mulai mendekat setiap bulan. Jika tidak dikelola dengan baik, tekanan tersebut dapat berkembang menjadi beban mental yang mengganggu kehidupan secara keseluruhan.

Cicilan rumah memang dapat membantu mewujudkan impian memiliki tempat tinggal sendiri. Namun keputusan tersebut juga membawa konsekuensi finansial yang jauh lebih kompleks daripada sekadar membayar tagihan bulanan. Karena itu, perencanaan matang menjadi hal penting sebelum mengambil komitmen jangka panjang seperti ini.