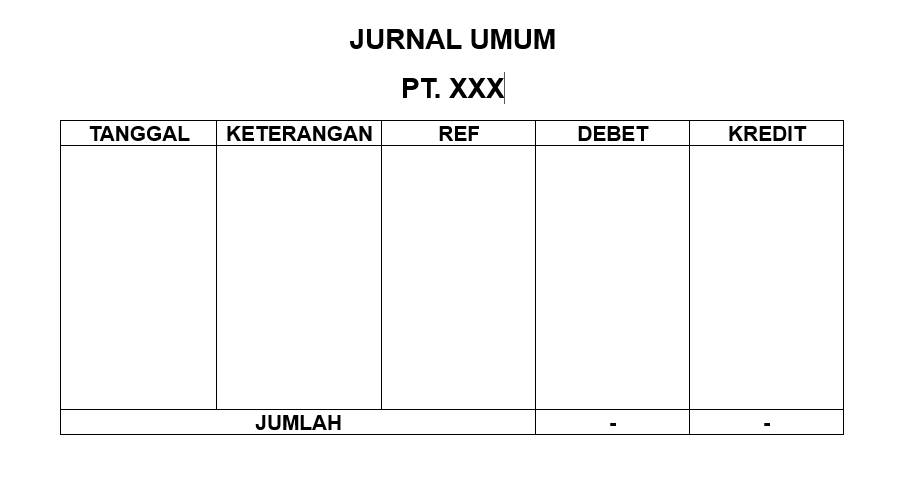

- Kolom Tanggal: Untuk mencatat tanggal, bulan, dan tahun terjadinya suatu transaksi secara kronologis.

- Kolom Akun/Keterangan: Untuk mencatat akun-akun yang posisinya didebit dan kredit. Kolom ini juga mencatat keterangan singkat atas transaksi yang terjadi.

- Kolom Ref (referensi): Untuk mencatat nomor kode akun yang sudah dipindahkan ke buku besar.

- Kolom Debit: Untuk mencatat jumlah nominal akun yang posisinya berada di debit.

- Kolom Kredit: Untuk mencatat jumlah nominal akun yang posisinya berada di kredit.

Contoh Soal Jurnal Umum, Bisa untuk Pembelajaran!

Dalam dunia akuntansi, jurnal umum merupakan salah satu dasar penting yang harus dikuasai, baik oleh pelajar, mahasiswa, maupun praktisi. Dalam buku Belajar Mudah Akuntansi Dasar oleh Siti Aisyah Siregar, jurnal umum bisa dimanfaatkan sebagai pencatat untuk setiap transaksi.

Pencatatan ini dilakukan berdasarkan bukti transaksi, di mana jumlah antara kolom debit dan kreditnya harus sama. Melalui jurnal ini, setiap transaksi dicatat secara sistematis dan kronologis agar dapat ditelusuri kembali dengan mudah. Berikut contoh soal jurnal umum.

1. Seperti apa bentuk jurnal umum?

Jurnal merupakan pencatatan akuntansi yang biasanya dimanfaatkan untuk mengelola semua transaksi sebuah perusahaan. Umumnya, jurnal tersebut dibuat berdasarkan dokumen yang dimiliki oleh perusahaan itu sendiri dalam bentuk sebuah tabel.

Jurnal ini akan memberikan proses kronologis dari setiap transaksi. Di dalamnya juga memiliki sejumlah kolom debit dan kolom kredit yang sama. Berikut ini beberapa kolom yang biasanya tersedia dalam jurnal umum.

2. Cara membuat jurnal umum

Dalam menyusun jurnal umum, ada beberapa hal yang perlu kamu ketahui dan perhatikan. Mengutip buku Pengantar Akuntansi 1: Perusahaan Dagang dan Jasa oleh Blasius Erick, dkk., berikut langkah-langkah membuat jurnal umum:

1. Persamaan Akuntansi

Persamaan akuntansi adalah jenis persamaan yang menunjukkan jumlah harta kekayaan perusahaan yang selalu sama dengan jumlah liabilitas dan ekuitasnya. Untuk menentukan akun tersebut, kamu perlu mengetahui sisi debit dan kreditnya terlebih dahulu. Berikut penjabaran persamaan akuntansi yang biasa digunakan:

Aset = Utang + Modal

atau

Aset = Utang + Modal (Pendapatan-Beban)

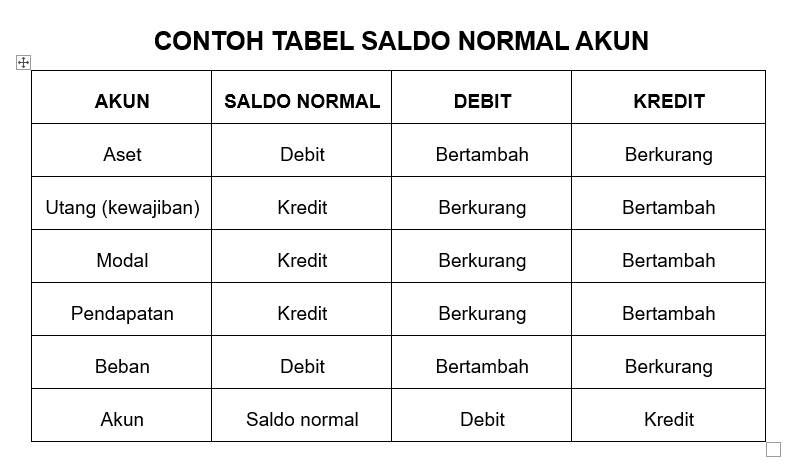

Setelah memahami persamaan dasar akuntansi, kamu pun bisa memahami saldo normal dari masing-masing akun. Saat terjadi transaksi, kamu bisa menentukan kategorinya dengan cepat. Selain itu, kamu juga perlu memahami beberapa hal berikut seperti yang tergambar secara ilustrasi dalam contoh tabel saldo normal akun di atas:

- Aset perusahaan: Harta atau kekayaan yang dimiliki oleh suatu perusahaan. Harta ini bisa berupa uang tunai, piutang, perlengkapan fasilitas gedung, tanah, dan persediaan bareng. Ketika asset bertambah, maka pencatatan berada di kolom debit. Jika berkurang, pencatatan berada di sisi kredit. Sedangkan saldo normal berada di sisi debit.

- Utang atau kewajiban: Pengorbanan ekonomis yang harus dilakukan perusahaan di masa mendatang. Ketika utang bertambah, maka mencatatkannya di sisi kredit. Ketika utang berkurang, maka pencatatan berada di sisi debit. Sedangkan saldo utang yang normal berada di sisi kredit.

- Modal: Kekayaan yang dipakai untuk membangun sebuah usaha atau perusahaan. Apabila modal bertambah, pencatatan di sisi kredit. Jika modal berkurang, dicatat di sisi debit. Sedangkan bila saldo normal ada di sisi kredit.

- Pendapatan atau penjualan: Hasil perolehan aset atau sumber ekonomi dari pihak lain (customer) sebagai imbalan atas penjualan atau pemberian layanan jasa perusahaan. Jika pendapatan bertambah, dicatat di sisi kredit. Sementara jika pendapatan berkurang, maka dicatat di sisi debit. Saldo normal berada di sisi kredit.

- Beban: Segala pengorbanan yang dilakukan dan dikeluarkan oleh perusahaan untuk kegiatan operasional. Tujuannya untuk mendapatkan laba yang ditargetkan. Saat beban bertambah, maka dicatat di sisi debit. Saat beban berkurang, dicatat di sisi kredit. Saldo normal berada di debit.

2. Kumpulkan dan identifikasi transaksi

Setelah menyusun persamaan akuntansi, kamu bisa mengumpulkan bukti transaksi yang menjadi dasar dalam pencatatan. Bukti transaksi ini bisa berupa invoice, nota, faktur, dan kuitansi.

3. Pencatatan jurnal umum

Bukti transaksi dapat diidentifikasi dan dicatatkan dalam jurnal umum. kamu bisa memulainya menggunakan double entry system. Sistem tersebut mencatat setiap transaksi yang memiliki dampak terhadap 2 posisi keuangan, yaitu debit dan kredit dalam jumlah yang sama. Penulisannya bisa sebagai berikut:

- Untuk memudahkan penelusuran transaksi dari perkiraan jurnal, setiap lembarnya diberi nomor halaman.

- Pada awal lembar jurnal dicantumkan tahun pembuatan jurnal.

- Bulan ditulis pada baris kedua kolom tanggal. Kamu bisa menuliskannya satu kali pada setiap halaman.

- Tanggal dan bulan harus berurutan sesuai dengan transaksi yang dicatat pada kolom “tanggal”.

- Kolom uraian perkiraan yang didebit hendaknya ditulis menepi ke kiri.

- Kolom uraian perkiraan yang dikredit hendaknya ditulis menepi ke kanan.

- Kolom debit hanya untuk jumlah perkiraan akun yang didebit.

- Kolom kredit hanya untuk jumlah perkiraan akun yang dikredit.

- Untuk memisahkan dengan jurnal lain, setiap jurnal harus dibuat garis penutup.

- Kolom referensi dapat dijadikan sebagai referensi silang.

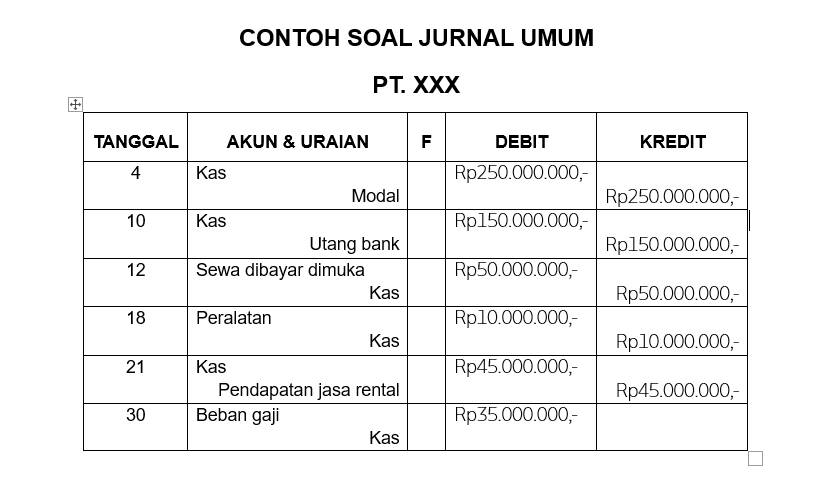

3. Contoh soal jurnal umum

Contoh penulisan jurnal umum bisa kamu temui di banyak laporan keuangan sebuah perusahaan dagang maupun jasa. Agar kamu lebih memahaminya, berikut ini contoh soal jurnal umum seperti yang sudah terilustrasi dalam gambar tabel di atas:

- Pada tanggal 4 Juli 2025: Pemilik menginvestasikan uang tunai ke dalam perusahaan sebesar Rp250.000.000,-

- Tanggal 10 Juli 2025: Meminjam uang dari bank XXX sebesar Rp150.000.000,-

- Tanggal 12 Juli 2025: Membayar beban sewa selama 1 tahun sebesar Rp50.000.000,-

- Tanggal 18 Juli 2025: Membeli peralatan secara tunai sebesar Rp10.000.000,-

- Tanggal 21 Juli 2025: Menerima jasa dalam suatu acara pesta sebesar Rp45.000.000,- secara tunai.

- Tanggal 30 Juli 2025: Membayar gaji karyawan sebesar Rp35.000.000,-

Itulah tadi beberapa contoh soal jurnal umum yang mungkin bisa menjadi gambaran atau bahan belajar kamu. Soal-soal tadi bukan hanya menjadi latihan teknis, tetapi juga membentuk pola berpikir yang rapi dan logis dalam mencatat transaksi keuangan.

![[QUIZ] Cuma Satu Soal tapi Hasilnya Bakal Relate Untukmu](https://image.idntimes.com/post/20260522/upload_29882bda2642fa85fc460d2c9ddfbe86_5c7f2ca1-ca64-4b2c-a2c8-23fc8008e788.jpg)