5 Risiko Suku Bunga Tinggi terhadap Cicilan Rumah dan Kendaraan

- Kenaikan suku bunga membuat cicilan rumah dan kendaraan meningkat, terutama bagi debitur dengan bunga mengambang, sehingga pengeluaran bulanan ikut bertambah.

- Dampak suku bunga tinggi memperbesar beban keuangan rumah tangga, mengurangi ruang anggaran untuk kebutuhan lain, dan meningkatkan risiko keterlambatan pembayaran.

- Suku bunga tinggi menurunkan minat pembelian rumah dan kendaraan melalui kredit serta membuat perencanaan keuangan lebih sulit diprediksi dan butuh fleksibilitas tinggi.

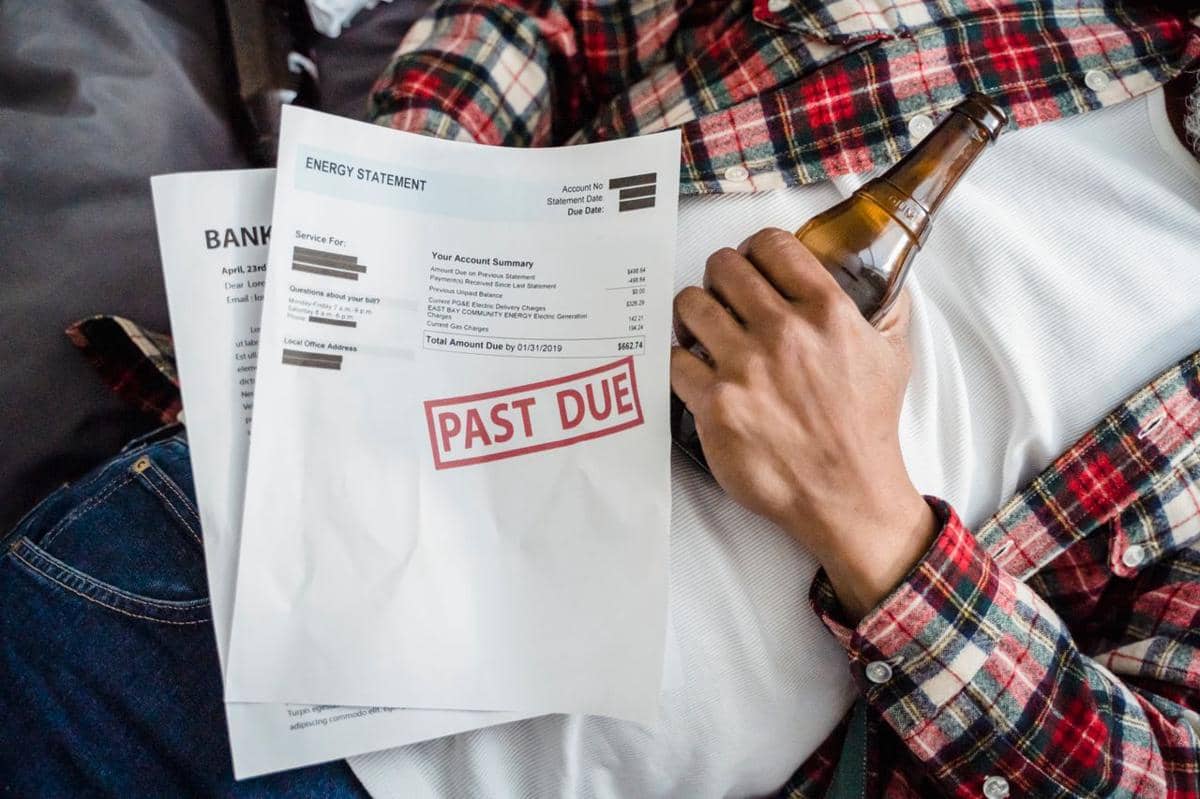

Suku bunga menjadi salah satu faktor yang memengaruhi biaya pinjaman, termasuk kredit rumah dan kendaraan. Ketika suku bunga meningkat, biaya yang harus ditanggung oleh peminjam juga berpotensi ikut bertambah, terutama pada kredit dengan bunga mengambang (floating rate). Oleh karena itu, perubahan suku bunga sering menjadi perhatian bagi masyarakat yang masih memiliki cicilan jangka panjang.

Kenaikan suku bunga tidak hanya berdampak pada besarnya cicilan, tetapi juga dapat memengaruhi kondisi keuangan rumah tangga secara keseluruhan. Jika tidak diantisipasi dengan baik, perubahan tersebut berpotensi mengganggu kemampuan seseorang dalam memenuhi kewajiban pembayaran setiap bulan. Berikut lima risiko kenaikan suku bunga yang tinggi terhadap cicilan rumah dan kendaraan.

Table of Content

1. Cicilan bulanan berpotensi meningkat

Salah satu dampak yang paling langsung dirasakan adalah meningkatnya jumlah cicilan bulanan, terutama bagi debitur yang menggunakan skema bunga mengambang. Ketika suku bunga acuan naik, bank dapat melakukan penyesuaian terhadap bunga kredit sesuai ketentuan yang berlaku. Akibatnya, jumlah pembayaran setiap bulan bisa menjadi lebih besar.

Kenaikan cicilan tentu membuat pengeluaran rutin ikut bertambah. Jika kenaikannya cukup signifikan, sebagian orang mungkin perlu menyesuaikan anggaran bulanan agar tetap mampu membayar cicilan tepat waktu. Karena itu, memahami jenis bunga kredit sejak awal menjadi hal yang sangat penting.

2. Beban keuangan rumah tangga semakin besar

Ketika cicilan meningkat, porsi pendapatan yang digunakan untuk membayar utang juga akan bertambah. Kondisi ini dapat mengurangi dana yang sebelumnya dialokasikan untuk kebutuhan lain, seperti tabungan, pendidikan, dana darurat, atau investasi. Akibatnya, ruang gerak keuangan menjadi lebih terbatas.

Tekanan terhadap anggaran rumah tangga juga dapat terasa lebih berat apabila kenaikan suku bunga terjadi bersamaan dengan meningkatnya biaya hidup. Oleh karena itu, pengelolaan keuangan yang baik menjadi semakin penting ketika kondisi ekonomi mengalami perubahan. Karena itu, kenaikan suku bunga dapat memberikan dampak yang cukup luas terhadap kondisi finansial keluarga.

3. Risiko keterlambatan pembayaran meningkat

Cicilan yang semakin besar dapat membuat sebagian debitur kesulitan memenuhi kewajiban pembayaran tepat waktu. Jika kondisi keuangan tidak mengalami peningkatan sementara cicilan terus bertambah, risiko keterlambatan pembayaran menjadi lebih tinggi. Situasi ini tentu perlu diantisipasi sejak dini.

Keterlambatan pembayaran juga dapat menimbulkan konsekuensi lain, seperti denda, tambahan biaya, hingga memengaruhi riwayat kredit debitur. Riwayat pembayaran yang kurang baik dapat menyulitkan seseorang ketika mengajukan pinjaman baru di masa depan. Karena itu, kemampuan membayar cicilan perlu selalu disesuaikan dengan kondisi keuangan.

4. Minat membeli rumah dan kendaraan dapat menurun

Suku bunga yang tinggi membuat biaya pinjaman menjadi lebih mahal dibandingkan sebelumnya. Kondisi ini dapat membuat sebagian masyarakat memilih menunda pembelian rumah atau kendaraan karena mempertimbangkan besarnya cicilan yang harus dibayar. Akibatnya, permintaan terhadap produk pembiayaan dapat menurun.

Penurunan minat tersebut juga dapat memengaruhi sektor properti dan otomotif yang banyak bergantung pada fasilitas kredit. Ketika jumlah pembeli berkurang, aktivitas di berbagai sektor pendukung juga dapat ikut melambat. Karena itu, perubahan suku bunga tidak hanya berdampak pada individu, tetapi juga terhadap aktivitas ekonomi yang lebih luas.

5. Perencanaan keuangan menjadi lebih menantang

Kenaikan suku bunga membuat kondisi keuangan menjadi lebih sulit diprediksi, terutama bagi pemilik kredit dengan bunga mengambang. Perubahan jumlah cicilan mengharuskan debitur melakukan penyesuaian terhadap anggaran yang telah disusun sebelumnya. Hal ini membuat perencanaan keuangan membutuhkan fleksibilitas yang lebih tinggi.

Memiliki dana darurat dan ruang dalam anggaran dapat membantu mengurangi dampak kenaikan cicilan apabila suku bunga berubah. Selain itu, evaluasi kondisi keuangan secara berkala juga menjadi langkah penting agar kewajiban pembayaran tetap dapat dipenuhi. Karena itu, kesiapan finansial menjadi salah satu kunci dalam menghadapi perubahan suku bunga.

Kenaikan suku bunga dapat memberikan berbagai dampak terhadap cicilan rumah dan kendaraan, terutama bagi debitur dengan skema bunga mengambang. Meningkatnya cicilan bulanan, bertambahnya beban keuangan, naiknya risiko keterlambatan pembayaran, menurunnya minat pembelian melalui kredit, serta semakin menantangnya perencanaan keuangan menjadi beberapa risiko yang perlu diperhatikan.

Dengan memahami berbagai dampak tersebut, masyarakat dapat mempersiapkan strategi keuangan yang lebih matang sebelum mengambil pinjaman jangka panjang. Pada akhirnya, keputusan berutang yang disesuaikan dengan kemampuan finansial akan membantu menjaga kondisi keuangan tetap sehat meskipun terjadi perubahan suku bunga.

![[QUIZ] Tes Seberapa Siap Kamu untuk Mulai Berbisnis Dari Quiz Ini!](https://image.idntimes.com/post/20230920/startup-594090-1280-d6d6a0f4e90d5fb0c2c5b5669d828c83.jpg)