PPN = 12% x (11/12 x harga jual/nilai impor).

Skema dan Cara Menghitung PPN 12 Persen untuk Barang Mewah

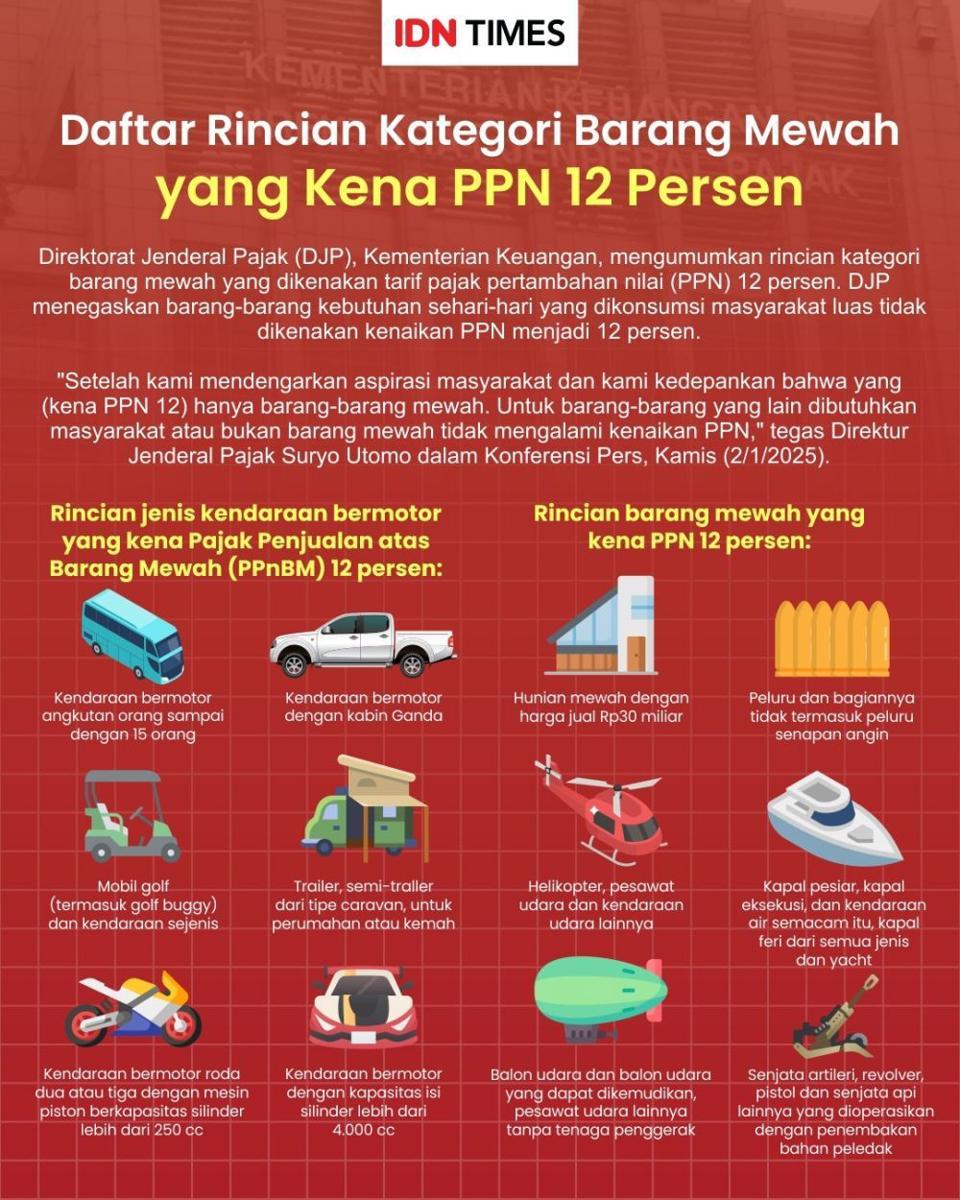

Jakarta, IDN Times - Pemerintah resmi memberlakukan tarif pajak pertambahan nilai (PPN) sebesar 12 persen mulai 1 Januari 2025 untuk barang dan jasa yang tergolong mewah.

Aturan penghitungan PPN tersebut telah diatur dalam PMK 131 Tahun 2024. Bagaimana cara menghitung PPN 12 persen pada kategori barang tersebut? Berikut penjelasan skema dan cara perhitungannya!

1. Masa transisi untuk barang mewah

Selama masa transisi dari 1 hingga 31 Januari 2025, barang kena pajak mewah (BKP Mewah) menggunakan rumusan yang sama dengan barang nonmewah.

Jadi, dasar pengenaan pajak (DPP) dihitung sebagai 11/12 dari harga jual atau nilai impor. Namun, setelah masa transisi berakhir, DPP akan kembali dihitung penuh (100 persen).

Rumus perhitungan selama masa transisi adalah:

Setelah masa transisi, rumus perhitungan menjadi:

PPN = 12% x harga jual/nilai impor.

2. Ilustrasi perhitungan PPN 12 persen

Berikut contoh kasus perhitungan PPN pada barang mewah dan nonmewah:

1. Barang mewah (mobil mewah)

Masa Transisi: Pada 5 Januari 2025, PT ABC menjual mobil mewah kepada Tn. A dengan nilai jual Rp5 miliar.

PPN = 12% x (11/12 x Rp10 miliar) = Rp1,1 miliar.

PPnBM = 25% x Rp10 miliar = Rp2,5 miliar.

Setelah Masa Transisi: Pada 5 Maret 2025, PT ABC menjual mobil yang sama kepada Tn. C dengan nilai jual yang sama.

PPN = 12% x Rp10 miliar = Rp1,2 miliar.

PPnBM tetap sebesar Rp2,5 miliar.

2. Barang nonmewah (komputer)

Pada 5 Januari 2025, PT ABC menjual komputer seharga Rp20 juta kepada Tn. B. Karena tarif PPN menggunakan DPP 11/12, perhitungannya:

PPN = 12% x (11/12 x Rp20 juta) = Rp2,2 juta.

Angka tersebut sama dengan perhitungan tarif lama (11% x Rp20 juta). Dengan demikian, tarif PPN efektif tidak berubah.

3. Pengecualian penggunaan rumusan

Rumusan perhitungan DPP di atas tidak berlaku bagi Pengusaha Kena Pajak (PKP) yang:

- Menggunakan DPP berupa nilai lain, yang diatur dalam peraturan perpajakan.

- Menggunakan besaran tertentu, sesuai ketentuan dalam perundang-undangan perpajakan.

![[QUIZ] Tebak Pekerjaan Karakter di Upin-Ipin, Penonton Setia Bisa Benar Semua?](https://image.idntimes.com/post/20240922/img-4256-7705a60071e5c91c966005914272f5fd.jpeg)

![[QUIZ] Jika Reinkarnasi Nyata, Cek Kamu akan Terlahir Jadi CEO atau Karyawan Biasa](https://image.idntimes.com/post/20250411/1000080289-5b24f5a14d3cd8dcd6ed21352b3d81b1-8e79354d356775a53c1f354e2534f81e.jpg)