- Sebagai sarana perintah pembayaran tunai atau pemindahbukuan.

- Dapat dipindahtangankan.

- Diterbitkan dalam mata uang rupiah.

8 Macam Alat Pembayaran yang Sah di Indonesia

Jakarta, IDN Times - Pada zaman dulu, masyarakat menggunakan sistem barter sebagai alat transaksi. Seiring waktu berjalan dan disertai penemuan teknologi, alat pembayaran mulai berubah menjadi uang komoditas sekitar 10 ribu tahun sebelum masehi di Mesoptamia dan uang kerang di Pasifik pada 1.200 sebelum masehi. Uang logam sendiri baru ditemukan pada 700-500 sebelum masehi di China dan India.

Dilansir dari laman Bank Indonesia, sistem pembayaran adalah sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang dipakai untuk melaksanakan pemindahan dana, guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi.

Sistem pembayaran lahir bersamaan dengan lahirnya konsep 'uang' sebagai media pertukaran atau intermediary dalam transaksi barang, jasa dan keuangan. Pada prinsipnya, sistem pembayaran memiliki 3 tahap pemrosesan yaitu otorisasi, kliring, dan penyelesaian akhir (settlement).

Sistem pembayaran terus berkembang seperti kartu kredit, internet banking, mobile banking, hingga crypto. Nah berikut ini 8 jenis alat pembayaran sah di Indonesia.

1. Uang kartal

Untuk jenis alat pembayaran tunai, Indonesia hanya mengakui uang kartal sebagai alat pembayaran yang sah. Uang kartal yang beredar di masyarakat dan perbankan (UYD) adalah uang kertas, uang logam, dan uang khusus yang dikeluarkan oleh otoritas moneter sebagai alat pembayaran yang sah.

2. Kartu kredit

Sedangkan pada sistem pembayaran nontunai, instrumen yang digunakan dibagi menjadi beberapa jenis seperti alat pembayaran penggunakan kartu (APMK) seperti kartu kredit, kartu automated teller machine (ATM), dan kartu debet.

Kartu kredit sendiri adalah adalah APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai.

Di mana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan pemegang kartu berkewajiban untuk melakukan pembayaran pada waktu yang disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun dengan pembayaran secara angsuran.

3. Kartu ATM

Kartu ATM adalah APMK yang dapat digunakan untuk melakukan penarikan tunai dan/atau pemindahan dana. Di mana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku.

Ciri kartu ATM adalah sebagai berikut: memiliki chip yang selalu diletakkan di bagian depan sisi kartu, nomor kartu yang terdiri atas 16 digit, nama pemegang kartu, nama penerbit kartu, masa berlaku kartu, logo GPN, punya magnetic stripe, signature panel, nomor verifikasi, alamt bank penerbit dan nama atau logo penerbit kartu ATM.

4. Kartu debet

Kartu debet adalah APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan.

Kewajiban pemegang kartu debet dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku.

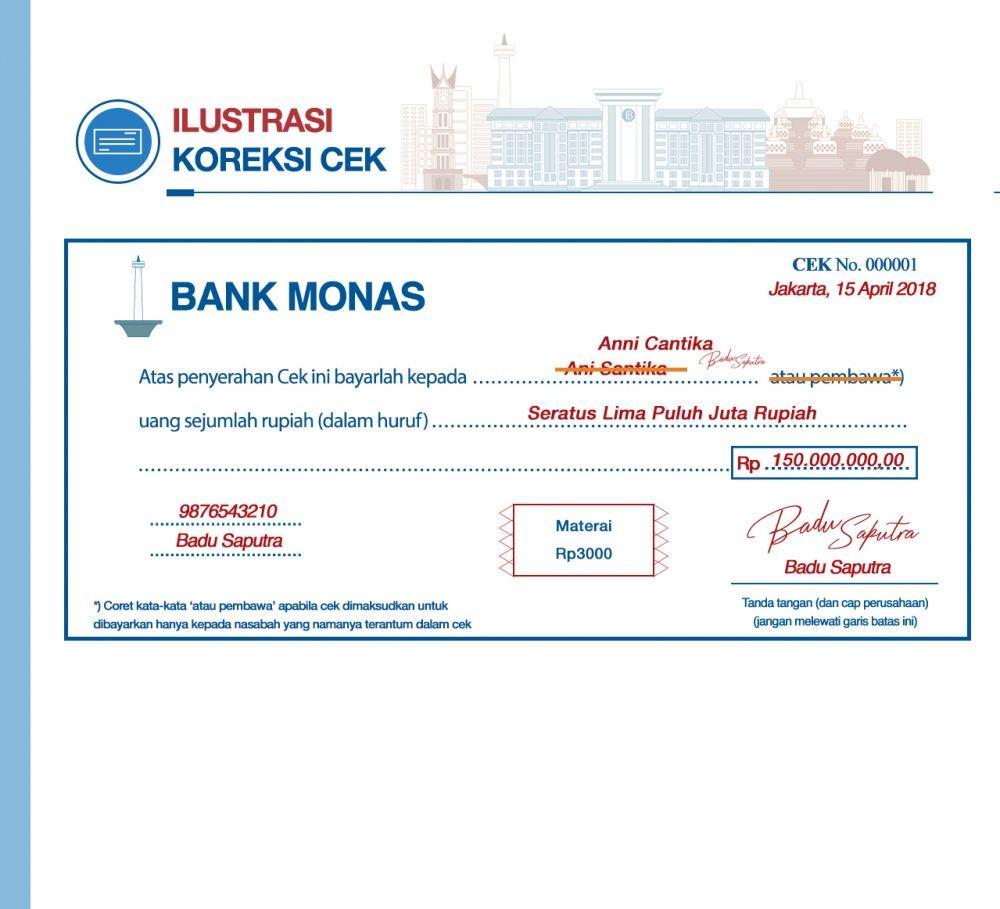

5. Cek

Selain APMK, Indonesia juga mengakui alat pembayaran non-tunai lain yakni cek. Cek adalah perintah tidak bersyarat dari nasabah kepada bank penyimpan dana untuk membayar suatu jumlah tertentu pada saat ditunjukkan.

Dalam penggunaan cek berlaku tiga prinsip umum sebagai berikut:

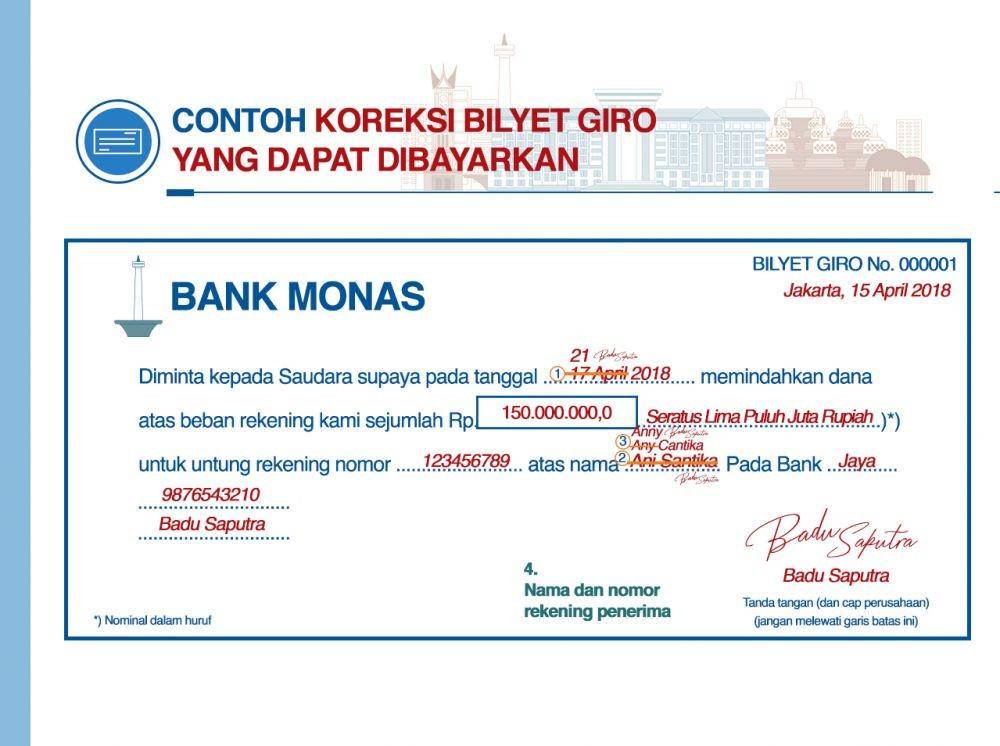

6. Bilyet giro

Bilyet giro adalah surat perintah dari penarik kepada bank tertarik untuk melakukan pemindahbukuan sejumlah dana kepada rekening penerima. Dalam penggunaan

bilyet giro punya empat prinsip umum sebagai berikut:

- Sebagai sarana perintah pemindahbukuan.

- Tidak dapat dipindahtangankan.

- Diterbitkan dalam mata uang rupiah.

- Ditulis dalam Bahasa Indonesia.

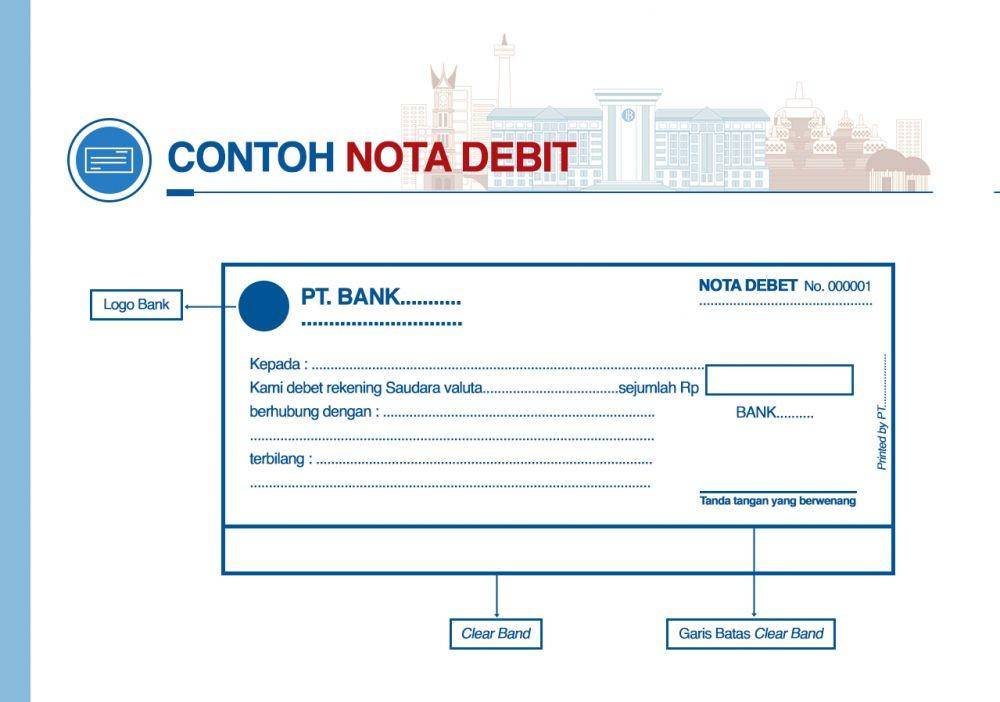

7. Nota debit

Nota debit yaitu warkat debit yang digunakan untuk menagih dana pada peserta lain untuk untung nasabah peserta atau peserta yang menyampaikan nota debit tersebut.

8. Uang elektronik

Pada satu dekade terakhir, telah terjadi gelombang digitalisasi dan penetrasinya ke kehidupan masyarakat yang mengubah secara drastis perilaku masyarakat yang ditunjukkan dengan kehadiran uang elektronik berbasis kartu (chip based) maupun peladen/server (server based).

Uang elektronik atau electronic money adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut:

- Diterbitkan atas dasar nilai uang yang disetor terlenbih dulu oleh pemegang kepada penerbit

- Nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip.

- Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut.

- Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

![[QUIZ] Tes Seberapa Siap Kamu untuk Mulai Berbisnis Dari Quiz Ini!](https://image.idntimes.com/post/20230920/startup-594090-1280-d6d6a0f4e90d5fb0c2c5b5669d828c83.jpg)

![[QUIZ] Dari Golongan Darahmu, Ini Ide Bisnis yang Cocok Untukmu](https://image.idntimes.com/post/20240228/lisanto-fjxa21l-ihw-unsplash-a5b9962b3fc7f3cf62c097d65b42212c.jpg)