5 Trik Psikologis untuk Kurangi Pengeluaran dan Tingkatkan Tabungan

Jangan simpan informasi kartu di perangkat untuk mengurangi pengeluaran impulsif dan menjaga keamanan data

Gunakan uang tunai untuk membatasi pengeluaran dan menjadi lebih sadar akan uang yang dikeluarkan

Hitung biaya berdasarkan jam kerja, bukan angka di tagihan untuk mengubah perspektif belanja dan menekan belanja impulsif

Mengelola uang tidak hanya soal kemampuan finansial, tapi juga soal mental. Mengatasi dorongan untuk belanja impulsif dan menjaga disiplin menabung bisa menjadi tantangan besar. Banyak orang pernah membuat keputusan keuangan yang bertentangan dengan logika mereka sendiri.

Dengan membangun kebiasaan pengeluaran yang lebih sehat, kamu bisa menekan belanja impulsif, meningkatkan tabungan, dan lebih cepat mencapai tujuan finansial. Dilansir Yahoo! Finance, berikut lima strategi praktis untuk mengubah cara berpikir tentang pengeluaran dan tabungan:

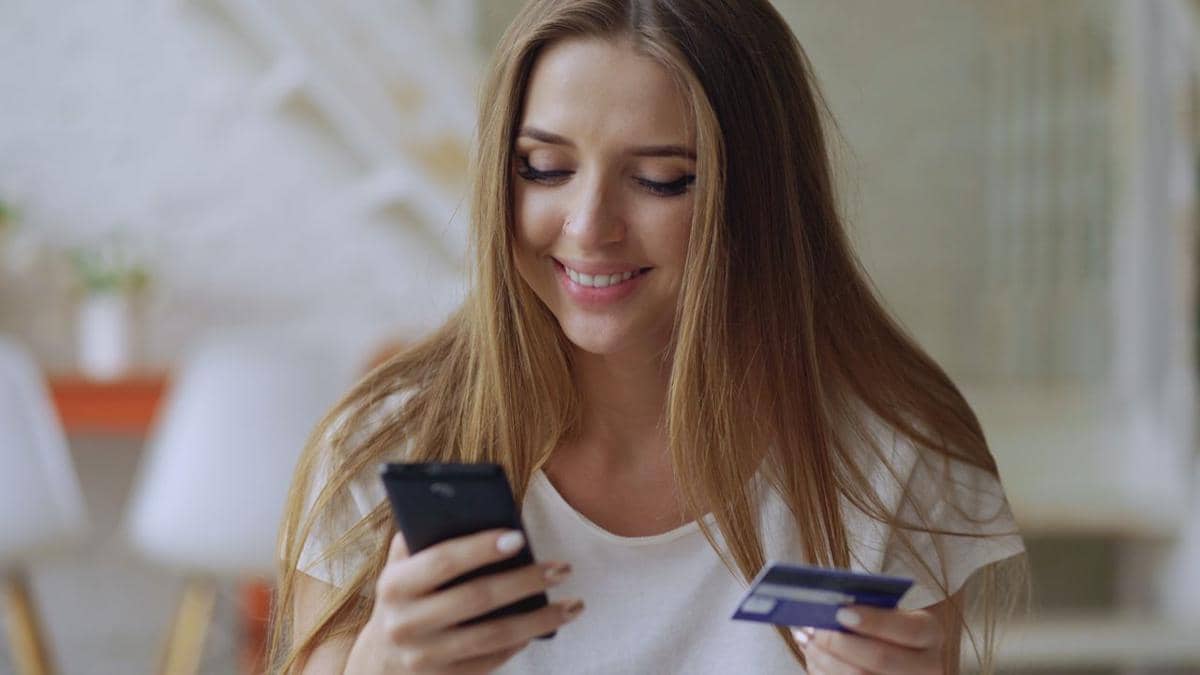

1. Jangan simpan informasi kartu di perangkat

Banyak browser, aplikasi, dan situs web menawarkan fitur penyimpanan kartu kredit atau debit untuk memudahkan pembayaran. Namun, kemudahan ini bisa memicu belanja impulsif sebelum kamu sempat mempertimbangkan kebutuhan atau kemampuan membeli.

Melakukan proses pembayaran secara manual dapat memberi waktu ekstra untuk berpikir ulang. Selain itu, menyimpan informasi kartu online meningkatkan risiko penipuan dan pencurian identitas jika terjadi kebocoran data. Jadi, ketika diminta menyimpan informasi kartu, pilih “decline” untuk mengurangi pengeluaran impulsif dan menjaga keamanan datamu.

2. Gunakan uang tunai

Studi menunjukkan orang cenderung merasa lebih “ringan” saat membayar dengan kartu kredit dibandingkan uang tunai, sehingga lebih mudah mengeluarkan uang berlebihan.

Solusinya: gunakan uang tunai saat memungkinkan. Membayar dengan cash membuatmu lebih sadar akan uang yang keluar dari dompet, membantu membatasi pengeluaran.

3. Hitung biaya berdasarkan jam kerja, bukan angka di tagihan

Membayangkan harga barang dalam bentuk jam kerja bisa mengubah perspektif belanja. Misalnya, jika kamu menghasilkan Rp20 ribu per jam dan ingin membeli sepatu seharga Rp1,5 juta, itu setara dengan 75 jam kerja.

Jika lemarimu sudah penuh dengan sepatu yang masih layak pakai, pembelian ini mungkin tidak sepadan dengan satu hari kerja penuh.

4. Otomatiskan tabungan

Mengatur transfer otomatis dari gaji ke rekening tabungan atau investasi membantu mengatasi bias terhadap kepuasan instan—kecenderungan memilih manfaat saat ini dibandingkan masa depan.

Misalnya, kamu bisa mengatur agar sebagian gaji langsung masuk ke akun pensiun atau tabungan darurat. Dengan otomatisasi, kamu bisa menabung tanpa harus mengingat setiap bulan dan memastikan masa depan finansial lebih aman.

5. Terapkan aturan 30 hari sebelum membeli

Memberi diri waktu untuk pending saat ingin membeli barang non-esensial membantumu berpikir ulang. Aturan 30 hari berarti menunda pembelian selama satu bulan untuk mengevaluasi dampaknya terhadap anggaran, mencari penawaran lebih baik, atau menyadari bahwa barang tersebut sebenarnya tidak diperlukan.

Strategi ini sangat efektif untuk pembelian besar, misalnya di atas satu juta rupiah, sambil tetap menjaga kebiasaan belanja tetap terkontrol.

Dengan menerapkan kelima strategi ini, kamu dapat membangun disiplin finansial yang lebih kuat, meminimalkan belanja impulsif, dan menumbuhkan tabungan lebih cepat tanpa merasa terlalu terbebani.