Bos BRI Tegaskan KUR Tak Masuk Program Pemutihan Utang UMKM

- KUR tidak termasuk kriteria kredit yang bisa dihapus atau diputihkan sesuai PP Nomor 47 Tahun 2024.

- Nilai pokok piutang macet paling banyak Rp500 juta per debitur, minimal lima tahun yang lalu.

- Pelaku UMKM dapat menghapus piutang macet dan diberikan kesempatan untuk mengajukan pinjaman baru setelah statusnya dikategorikan lunas.

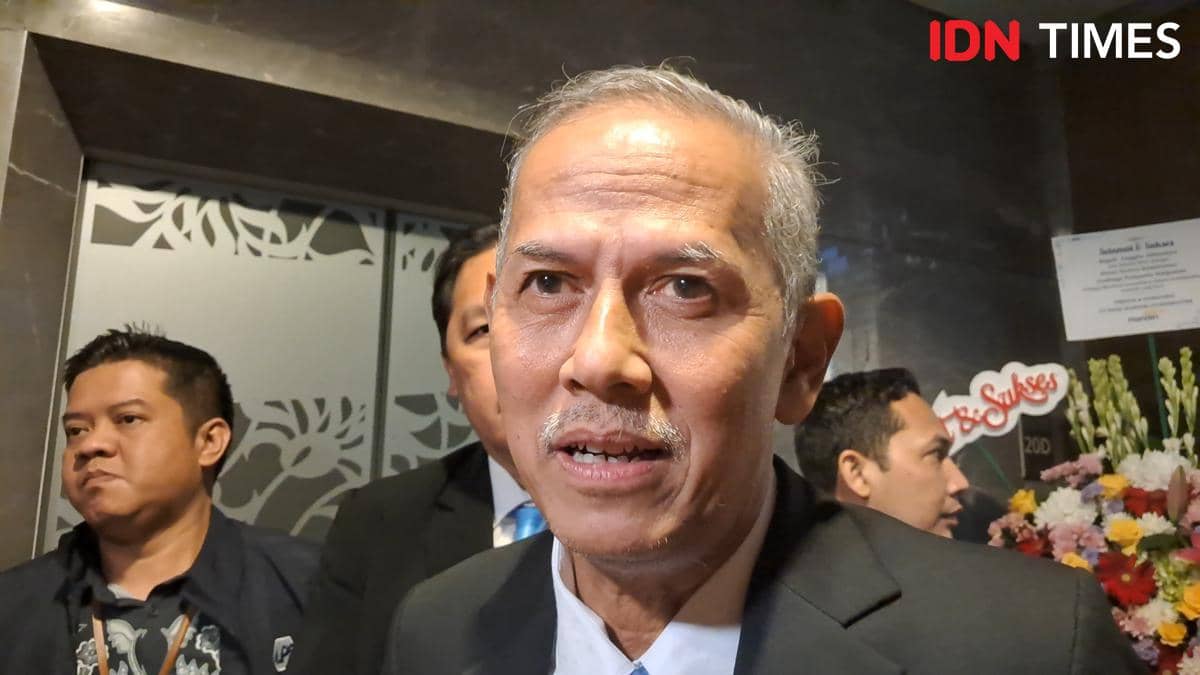

Jakarta, IDN Times - Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk atau BRI, Sunarso menyatakan Kredit Usaha Rakyat (KUR) tidak termasuk dalam kriteria kredit yang bisa dihapus alias diputihkan sesuai Peraturan Pemerintah (PP) Nomor 47 Tahun 2024.

PP tersebut mengatur kredit-kredit macet yang boleh dihapus buku dan hapus tagih adalah yang berupa kredit bank atau lembaga pembiayaan BUMN yang program kreditnya sudah berakhir. Sunarso mengatakan, KUR merupakan program kredit yang sedang berjalan dan tidak diatur dalam PP tersebut.

"Kredit program syaratnya adalah yang sekarang sudah selesai program itu. Kalau gitu KUT (Kredit Usaha Tani), KUM LTA (Kredit Usaha Mikro Layak Tanpa Agunan), KIK KMKP (Kredit Investasi Kecil dan Kredit Modal Kerja Permanen), KCK (Kredit Canda Kulak) itu memenuhi syarat," kata Sunarso dalam Rapat Dengar Pendapat (RDP) dengan Komisi VI DPR RI, Rabu (13/11/2024).

1. Bos BRI harap kebijakan hapus tagih tak timbulkan moral hazard

Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk atau BRI, Sunarso dalam acara Perayaan 15 Juta Nasabah Program Mekaar, di Jakarta International Velodrome, Senin (12/2/2024). (IDN Times/Vadhia) Sunarso menyebut kriteria kredit yang boleh dihapus tagih dengan nilai pokok piutang macet paling banyak sebesar Rp500 juta per debitur atau nasabah. Kemudian telah dihapusbukukan minimal lima tahun yang lalu.

"Sebenarnya yang kayak gitu sudah tidak kita tagih, tapi perlu penegasan bahwa ini boleh dihapus tagih dan dalam hapus tagih ini tidak merugikan negara," ucap Sunarso.

Sunarso menyarankan agar (kebijakan) tidak menimbulkan moral hazard, kredit macet yang dapat dihapus tagih adalah yang sudah macet selama setidaknya lima tahun dan telah dilakukan restrukturisasi dan penagihan secara maksimal.

2. BRI pastikan dukung penuh kebijakan pemutihan utang UMKM

Ilustrasi produk UMKM (IDN Times/Anggun Puspitoningrum) Meski demikian, Sunarso memastikan pihaknya mendukung penuh kebijakan pemutihan utang untuk usaha mikro kecil dan menengah (UMKM), petani, hingga nelayan.

"Hapus tagih ini pasti kita dukung. Himbara terutama, pasti mendukung karena ini sebenarnya kami memang yang minta dulu," imbuhnya.

3. Ketentuan hapus piutang UMKM

ilustrasi BRImo (bri.co.id) Dalam Peraturan Pemerintah Nomor 47 Tahun 2024 tentang Penghapusan Piutang Macet kepada Usaha Mikro, Kecil, dan Menengah.

Berdasarkan aturan tersebut, pelaku UMKM yang memenuhi kriteria tak hanya dapat menghapus piutang macet, tetapi juga diberikan kesempatan untuk mengajukan pinjaman baru setelah statusnya dikategorikan lunas.

Pasal 6 ayat (1) mengatur Bank BUMN dan lembaga keuangan nonbank dapat melakukan penghapustagihan terhadap piutang macet yang sebelumnya telah dihapusbukukan. Penghapustagihan tersebut mencakup kredit atau pembiayaan UMKM dari program pemerintah yang telah selesai, pembiayaan UMKM yang bersumber dari dana lembaga keuangan terkait di luar program pemerintah.

Cakupan berikutnya adalah kredit UMKM yang terdampak bencana alam seperti gempa atau bencana lainnya yang ditetapkan oleh otoritas berwenang

Pasal 6 ayat (2), menjelaskan kredit atau pembiayaan UMKM yang dapat dihapustagihkan harus memenuhi sejumlah kriteria. Pertama, nilai pokok piutang macet tidak boleh melebihi Rp500 juta per debitur. Selain itu, piutang tersebut harus sudah dihapusbukukan selama minimal 5 tahun saat peraturan ini berlaku.

Kriteria lainnya termasuk bahwa piutang tersebut tidak dijamin dengan asuransi atau penjaminan kredit. Lalu, apabila terdapat agunan, agunan tersebut harus dalam kondisi yang tidak memungkinkan untuk dijual atau sudah habis terjual, namun tidak mencukupi untuk melunasi pinjaman.